▲삼화콘덴서 부문별 실적 추이 및 전망.

KB증권 이창민 연구원은 “전기차 시장 확대에 따른 전장용 MLCC 수요 증가 반영과 무위험 이자율 하락에 따른 자기자본비용 감소로 목표주가를 올렸다”며 “상향된 목표주가의 현 주가 대비 상승 여력은 19%”라고 분석했다.

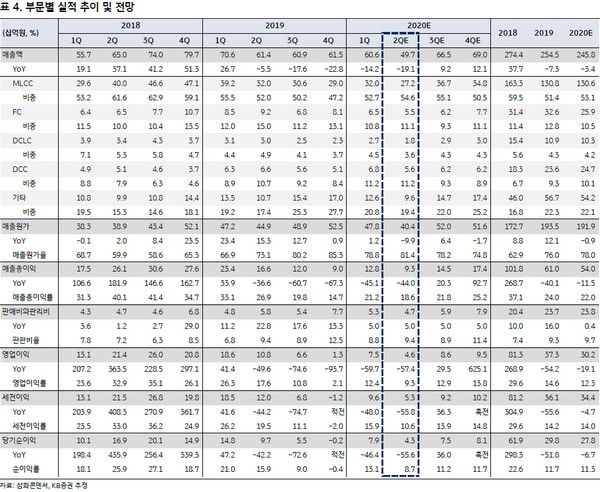

이 연구원은 “2분기 실적은 매출액 497억 원, 영업이익 46억 원으로 컨센서스에 부합할 것”이라며 “3월부터 코로나19 여파로 북미와 유럽 지역 유통채널 폐쇄, 전방 고객사 생산설비 셧다운, 대형 스포츠 이벤트 연기 등이 동시에 하방 요인으로 작용하고 있다”고 진단했다.

그는 “올해 실적은 매출액 2458억 원, 영업이익 302억 원으로 전망된다. 코로나19 여파로 전방 산업인 자동차 부품과 IT 세트 수요 감소가 전망됨에 따라 단기 실적 타격은 불가피할 것”이라며 “하지만 하반기 점진적인 수급 상황 개선을 거쳐 2021년에는 신수요(전기차, 5G 통신장비 등) 중심의 업황 개선이 전망됨에 따라 실적은 2020년 2분기를 저점으로 우상향 곡선을 그릴 것”이라고 기대했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)