![[특징주] 삼성전기, AI 수혜·실적 대박에 장 초반 25% 폭등…110만원선 돌파](https://img.etoday.co.kr/crop/200/125/2366338.jpg)

![삼성전기, 2분기 영업익 107%↑…MLCC 10여개사와 장기공급계약 [종합]](https://img.etoday.co.kr/crop/200/125/2285791.jpg)

![[증시키워드] SK하닉 2분기 실적 전망치 하회에 반도체 폭락…삼전 어닝콜 대기](https://img.etoday.co.kr/crop/200/125/2366231.jpg)

![[증시키워드] SK하이닉스, 실적 발표 앞두고 급락…컨퍼런스 콜에 '촉각'](https://img.etoday.co.kr/crop/200/125/2365624.jpg)

![[증시키워드] 엔비디아, 네이버 3대 주주 합류…SK이터닉스는 폭락](https://img.etoday.co.kr/crop/200/125/2364913.jpg)

![[증시키워드] '블랙데이' 기술주 동반 폭락…삼성전자·SK하이닉스 급락](https://img.etoday.co.kr/crop/200/125/2364288.jpg)

![[증시키워드] 빅테크 쇼크에도 반도체는 버틸까…삼전·SK하닉, 실적 기대 재점검](https://img.etoday.co.kr/crop/200/125/2363447.jpg)

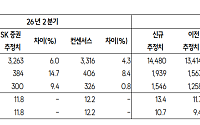

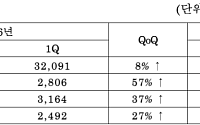

![[오늘의 주요공시] KB금융·현대차·삼성전기 등](https://img.etoday.co.kr/crop/200/125/2360694.jpg)

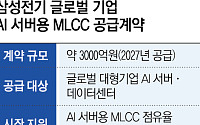

![[특징주] 삼성전기, 6%대 급등세⋯“3000억 규모 MLCC 공급계약 체결”](https://img.etoday.co.kr/crop/200/125/2362976.jpg)

![[증시키워드] 빅테크 실적이 살린 반도체 기대…삼전·SK하닉에 삼성전기·두산에너빌리티 주목](https://img.etoday.co.kr/crop/200/125/2362900.jpg)

![[증시키워드] 반도체 반등 이어질까…삼전·SK하닉, 빅테크 실적이 분수령](https://img.etoday.co.kr/crop/200/125/2362286.jpg)

![[특징주] 삼성전기, MLCC·FCBGA 공급 부족 전망에 3%대 강세](https://img.etoday.co.kr/crop/200/125/2359783.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 타이밍 노리려면 '지금' 준비](https://img.etoday.co.kr/crop/200/125/1474780.jpg)

![[브라보! 투자 인사이트] 저마다 목표주가 '상향조정'](https://img.etoday.co.kr/crop/200/125/1408760.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 두산, SK실트론 인수 기대·전자BG 호실적에 28% 급등](https://img.etoday.co.kr/crop/85/60/2366338.jpg)

마켓 뉴스

오늘의 상승종목

!["AMPC 빼면 적자? 말 안 된다"⋯LG엔솔 진짜 투자 포인트는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2366898.jpg)

!['검찰 보완수사권 폐지' 형소법, 국힘 필버 돌입 [포토]](https://img.etoday.co.kr/crop/300/190/2366765.jpg)