▲동화기업 분기 실적 요약.

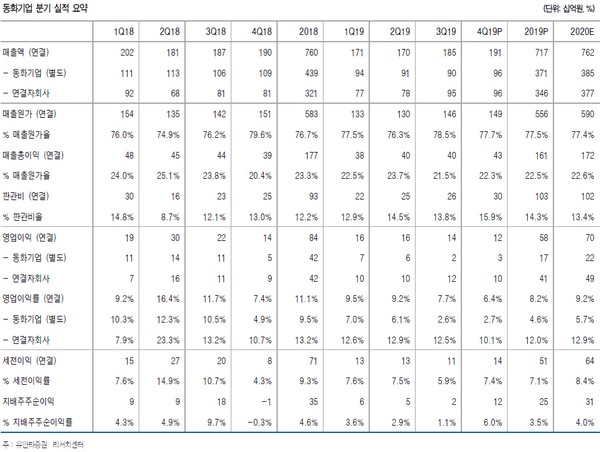

유안타증권 김기룡 연구원은 “정부의 부동산 정책 강화 기조는 동화기업의 국내 보드 사업 환경에 부정적 요인으로 작용하고 있다”며 “2019년 제품의 판가 하락을 야기했던 동남아 저가 수입물량 감소로 2020년 하반기 점진적인 판가 회복을 예상한다”고 밝혔다.

김 연구원은 “베트남 보드 사업은 미중 무역 분쟁에 따른 중국 내 가구 수출상의 베트남 유입과 원재료인 고무나무 수급 개선으로 우호적인 환경이 이어지고 있다”며 “또 2019년 인수한 2차전지 전해액 제조 업체인 파낙스이텍 실적은 중대형 비중확대를 통한 믹스 개선, 헝가리 증설 효과와 함께 추가적인 신규 고객사 확보를 통해 이익 성장세를 이어갈 것”이라고 전망했다.

그는 “전반적인 지수 조정과 함께 부동산 규제 강화에 따른 건자재 주요 업종 주가 부진이 지속하고 있다”며 “다만 동화기업은 파낙스이텍 인수 이후 2차전지 전해액 실적 기여 확대와 함께 베트남 성장을 통한 이익 개선으로 업종 내 성장 모멘텀을 유지해 나갈 것”이라고 덧붙였다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![성주완 미래에셋證 부사장 "M&A·기업금융 등 종합IB 경쟁력 강화" [커버리지, 기업을 잡는 손]②](https://img.etoday.co.kr/crop/85/60/2352835.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

!['머니무브 잡아라, 저축은행 4%대 금리 경쟁' [포토로그]](https://img.etoday.co.kr/crop/300/190/2353585.jpg)