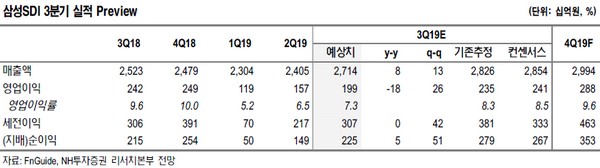

NH투자증권 고정우 연구원은 “삼성SDI의 3분기 실적은 매출액 2.7조 원, 영업이익 1988억 원으로 시장 컨센서스를 밑돌 것으로 추정되는데 원형 전지와 국내 ESS용 전지의 공급 물량이 예상보다 약할 가능성 크기 때문”이라며 “특히 국내 ESS용 전지는 화재 재발 이후 수요 불안 심리 확대, ESS 재보험료 인상 등으로 수요 전망 하향 불가피하다. 민간 중심의 국내 ESS 수요 분위기는 침체한 상황”이라고 판단했다.

고 연구원은 “3분기 실적 컨센서스 하회 전망, 국내 ESS 화재 재발 등으로 당분간 삼성SDI에 대한 시장의 조심스러운 접근이 예상된다”며 “현 주가는 ESS 리스크 요인을 충분히 소화했기에 추가 매도의 실익은 없어 보이며 추가 하락 가능성은 제한적으로 판단된다. 전일 주가 조정을 비중축소 관점에서 볼 것이 아니라 비중확대를 저울질하는 관점에서 접근하는 것이 바람직하다”고 분석했다.

그는 “3분기 삼성SDI의 폴리머전지, 전자재료, xEV용 전지의 실적은 성장 가능할 것으로, 특히 3분기 xEV용 전지는 신규 헝가리 공장 본격 가동 등으로 출하량이 많이 늘어날 것”이라며 “삼성SDI는 xEV용 전지 관련 보수적 증설로 고정비 부담이 크지 않은데, 고객사 주문 물량 증가 및 3세대 전지 믹스 효과가 더해지면서 수익성은 개선될 것”이라고 내다봤다.

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)