삼성증권은 SK디앤디가 부동산 및 에너지 개발사업 매출 증가로 내년 매출ㆍ영업이익 추정치를 상향하면서 재도약할 것이라고 분석했다. 투자의견 ‘매수’를 유지하고 목표주가를 3만8000원으로 11.8% 상향했다.

이경자 삼성증권 연구원은 18일 “SK디앤디는 2020년 매출과 영업이익 추정치를 기존 대비 각각 10.8%, 4.8% 상향한 1조 원, 1434억 원으로 변경했다”며 이같이 말했다.

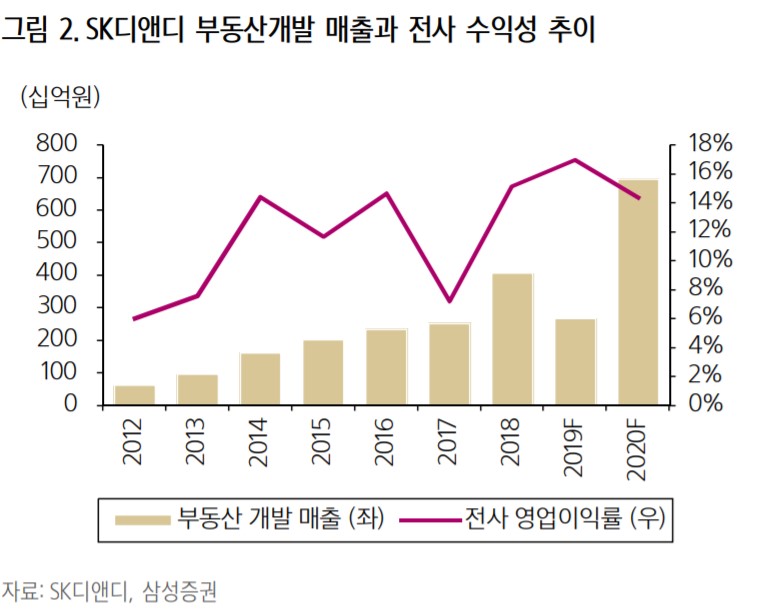

이 연구원은 “2분기 ‘당산 생각공장(4000억 원)’과 역삼 오피스(2500억 원) 수주를 마무리하면서 내년 부동산 개발 매출을 7.9% 상향한 7000억 원으로 추정한다”며 “내년 이후부터 부동산 개발 매출은 꾸준히 5000억 원 이상을 유지하며 연속적 성장이 가능하다”고 설명했다.

또 “내년 ESS매출은 950억 원, 영업이익은 485억 원으로 전망한다”며 “내년부터 ESSㆍ신재생ㆍ연료전지 매출은 3000억 원 대를 유지해 전사 이익의 약 40%를 차지할 것”이라고 분석했다.

이어 “지난해부터 한앤코와 SK가스 공동경영 체제로 들어서면서 그간 보여준 한앤코의 경영 특성을 고려할 때 주주가치 제고정책도 기대할 수 있다”며 “아직 확정된 것은 없지만 배당성향을 2018년과 동일하게 가정하면 내년 배당수익률은 4.0%에 달한다”고 짚었다.

이 연구원은 “부동산ㆍ인프라 등 대체투자 시장 확대와 정부의 공모리츠 활성화 정책은 디벨로퍼인 SK디앤디에겐 기회”라며 “공모상품을 활용하면 대형 물건도 유동화ㆍ매각이 용이하다”고 덧붙이기도 했다.

따라서 이 연구원은 “지속 가능한 ROE를 기존 15%에서 16.8%로 상향함에 따라 목표 PBR을 1.6배로 적용했다”며 목표주가 상향 이유를 밝혔다.

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)