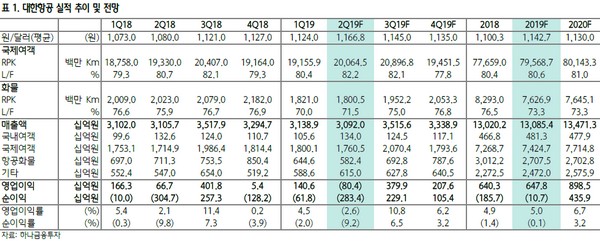

하나금융투자 박성봉 연구원은 “2분기 대한항공의 매출액은 3.1조 원을, 일회성 비용과 화물 부진으로 804억 원의 영업손실을 기록할 전망”이라며 “급유단가 하락에 따른 유류비 소폭 축소, 견조한 장거리 여객 수요에 의한 국제선 수송(RPK)의 증가, 원화 기준 국제선 여객운임(Yield) 또한 전년동기대비 1.1% 상승할 것으로 예상됨에도 부진한 화물 수요에 따른 화물 수송(FTK)의 큰 폭 감소, 인건비 관련 일회성 비용 반영 및 안전관리 강화로 전반적인 정비비 및 공항조업비 상승 등의 영향으로 영업손실이 예상된다”고 했다.

박 연구원은 “3분기는 여름휴가의 성수기로 돌입하고 현재 예약률 또한 전년동기대비 2~3% 높은 수준으로, 동시에 6월부터 시행된 국제선 일등석 대거 축소로 원가축소 및 탑승률 상승의 긍정적인 영향이 기대된다”며 “뿐만 아니라 3분기 말부터는 인천발 중국 도시 증편 및 신규 취항들이 예정도 있고 화물도 3분기 말부터 성수기 효과로 수요 회복이 기대된다”고 밝혔다.

그는 “최근 델타항공의 한진칼 지분 인수에 따른 KCGI와의 지분 경쟁 이슈가 일단락됐다는 일각의 우려로 주가는 지속적으로 하락했고 그 결과 현재 주가는 PBR 0.9배 수준에 불과해 밸류에이션 상으로도 저평가됐다고 판단된다”며 “최근 델타항공은 파트너 관계 강화를 위해 한진칼 지분을 인수한 것이고 지배구조 관련 사전 합의가 없었음을 밝힌 바 있다”고 덧붙였다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)