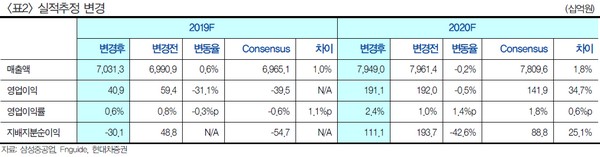

현대차증권 배세진 연구원은 “삼성중공업은 1분기 매출 1조4575억 원, 영업손실 333억 원을 기록했으나 2분기부터 분기별 매출액은 최소 1.6조 원 이상을 기록할 것”이라며 “또 고정비 부담이 크게 감소해 영업적자 폭도 크게 축소될 것”이라고 예상했다.

배 연구원은 “4월 누적 수주금액은 23억 달러로 올해 수주 목표 금액 78억 달러의 30%를 달성했다”며 “2019년 수주목표 78억 달러는 무난하게 달성 가능할 것이며 수주금액 증분의 대부분은 해양 부문에서 발생할 것”이라고 내다봤다.

그는 “삼성중공업이 조선사 중 이익 증가가 가장 빠를 것으로 기대된다”며 “2019년 매출액은 전년 대비 34% 증가할 것으로 전망돼 고정비 부담이 크게 완화되는 점, 상대적으로 수익성이 양호한 38억 달러 규모 해양프로젝트가 올해 매출에 온기로 인식되는 점을 고려할 때, 2019년 하반기부터 흑자전환도 기대할 수 있을 것”이라고 말했다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![복날 날짜는 왜 정했을까? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2363784.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)