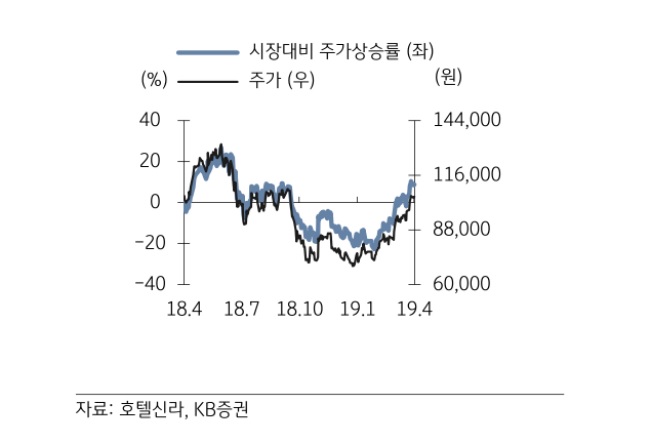

KB증권은 18일 호텔신라에 대해 면세 시장 성장에 따른 실적 호조가 예상된다며 목표주가를 기존 대비 19% 상향한 11만4000원으로 제시했다. 투자의견은 '매수'를 유지했다.

박신애 연구원은 "동사의 1분기 연결 실적은 매출액 1조3122억 원, 영업이익 674억 원을 나타낼 것으로 기대된다"며 "국내 면세점 매출액이 전년 동기 대비 20% 늘은 9283억 원의 호실적을 기록한데 따른 것"이라고 밝혔다.

박 연구원은 "특히 시내점 (국내 면세 매출의 78% 차지)이 보따리상 매출 확대로 25% 성장할 전망"이라며 "공항점 매출 성장률은 6%로 다소 밋밋할 것으로 예상되나 국내 면세점 영업이익은 OPM이 1.2%p 개선되면서 전년 대비 42% 고성장할 것"이라고 예상했다.

그는 "호텔신라는 국내 2위 면세 사업자로서, 실적 호조의 세 가지 요건을 모두 갖추고 있다"면서 "올해 면세 시장 규모는 전년대비 30% 성장할 것으로 기대되는데, 월별 실적을 통해 이를 확인해 나가면서 동사의 주가도 상승 흐름을 이어갈 것"이라고 내다봤다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[오늘의 IR] 현대모비스ㆍ한화오션ㆍ스피어 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![모비어스, 중복상장 문턱서 상장 철회…SJG세종 투자 부담 부메랑[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2364033.jpg)

![[주간수급리포트] ‘삼전닉스’만 4조원 팔아치운 기관 투자자⋯코스피·코스닥 동반 급락한 한주](https://img.etoday.co.kr/crop/85/60/2364063.jpg)

![김준태 신한투자증권 부사장 "기업 생애주기 함께하는 투자형 IB로 도약" [커버리지, 기업을 잡는 손]⑨](https://img.etoday.co.kr/crop/85/60/2363468.jpg)

![7월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)