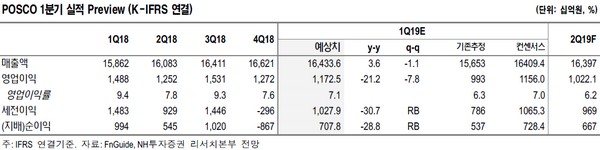

NH투자증권 변종만 연구원은 “1분기 (연결)실적으로 매출액 16조4336억 원, 영업이익 1조1725억 원, 지배주주순이익 7078억 원이 예상된다”며 “‘제품가격-원가’의 스프레드는 악화했을 것으로 보이나 판매량은 재고분 판매가 늘면서 전분기대비 10.7% 증가해 스프레드 축소로 인한 부정적 영향을 상쇄했을 것”이라고 추정했다.

변 연구원은 “2분기 영업이익은 연결 1조221억 원, 별도 6602억 원으로 전 분기 대비 감소할 것”이라며 “제품 판매량이 정상화되며 전분기대비 4.1% 줄고 철광석 가격 급등의 영향으로 원가 부담이 커질 것으로 예상하기 때문으로, 중국 철강재 가격이 2월부터 반등한 것을 고려하면 2분기 ASP(평균판매단가) 하락은 제한적일 것”이라고 예측했다.

그는 “주가에는 2분기 이익 감소에 대한 우려보다는 철강재 가격 상승 여부가 더 중요한 변수가 될 것”이라며 “최근 철광석 가격이 2017년 2월 이후 가장 높이 상승해 철강재 가격 상승을 지지할 것으로 예상되고, 미·중 무역 전쟁 합의 가능성이 높아진 것도 철강 가격에는 긍정적”이라고 덧붙였다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)