NH투자증권 최진명 연구원은 “2019년 중국 정부의 재정확대 정책은 두산인프라코어의 매출 및 이익전망 상향의 주된 요인”이라며 “최근 중국 정부는 총 3.52조 위안(약 584.7조 원) 인프라 투자 및 유동성 공급 정책을 발표했는데, 이는 지난 2008년 11월 금융위기 당시 추진했던 재정확대 정책 대비 88%에 달하는 수준”이라고 분석했다.

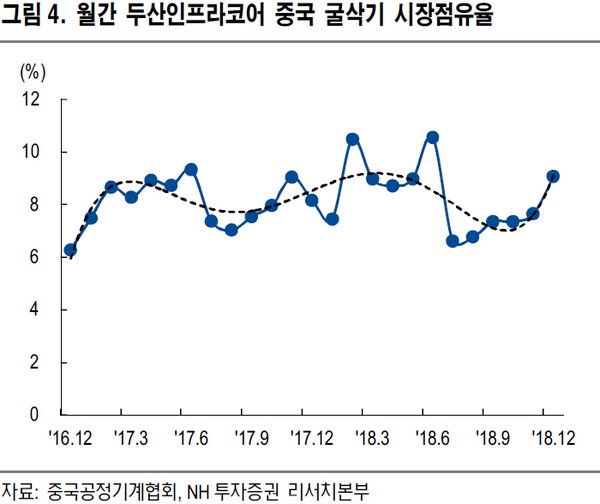

최 연구원은 “두산인프라코어의 건설기계 매출(두산밥캣 제외) 중 49%가 중국에서 발생한다”며 “중국 건설 경기 촉진정책에 따른 직접적 수혜 기대되며, ‘두산그룹 재무구조개선’에서 핵심적인 역할을 지속할 것”이라고 전망했다.

그는 “두산인프라코어의 현 주가는 희석효과(38.1%)를 고려해도 국내 경쟁사 평균 대비 29.5% 낮아 가격 측면에서 매력적”이라며 “실적 가시성이 회복됐고, 재무구조의 지속적 개선으로 ‘그룹 디스카운트’ 요인도 장기적으로 소멸할 것으로 기대된다”고 덧붙였다.

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2364706.jpg)

![달러·엔 환율 164엔 돌파 임박, 원화 강세에 100엔 890원대 [포토]](https://img.etoday.co.kr/crop/300/190/2364714.jpg)