![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/200/125/2360569.jpg)

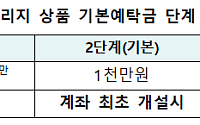

![[속보] 단일종목 레버리지 ETF 예탁금 3000만원 상향…현금만 인정](https://img.etoday.co.kr/crop/200/125/1990411.jpg)

![국민성장펀드 200조로 키운다…‘10년 투자’ KSTP 내년 가동 [업무보고]](https://img.etoday.co.kr/crop/200/125/2359754.jpg)

![정부, 하반기 디지털자산기본법 입법 추진…현물 ETF 제도화 [하반기 경제전략]](https://img.etoday.co.kr/crop/200/125/2359303.jpg)

많이 본 뉴스

정치 최신 뉴스

![김용범 실장 “AI 거대 물적기반 요구...다음 세대 생산능력으로 이어져야”[SNS 정책 레이더]](https://img.etoday.co.kr/crop/85/60/2355058.jpg)

마켓 뉴스

![[르포] 불 꺼진 입주단지들...‘공급 폭탄’에 ‘무너진 원청’까지 [멈춘 현장, 다음은 어디 上③]](https://img.etoday.co.kr/crop/240/150/2356885.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)