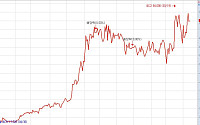

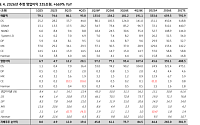

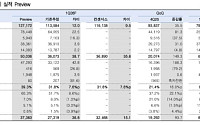

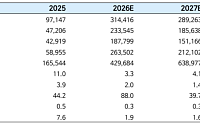

![1초에 730만원 번 꼴...삼성전자, AI 타고 실적 폭발 [인포그래픽]](https://img.etoday.co.kr/crop/200/125/2318559.jpg)

![[특징주] '1분기 영업익 57조' 역대급 실적에 삼성전자·SK하이닉스 동반 상승세](https://img.etoday.co.kr/crop/200/125/2317070.jpg)

![[증시키워드] 실적 발표 앞둔 삼성전자·SK하이닉스⋯대체 에너지에 쏠린 투심](https://img.etoday.co.kr/crop/200/125/2317713.jpg)

![[특징주] 엘앤에프, 어닝 서프라이즈 기대에 강세…52주 신고가](https://img.etoday.co.kr/crop/200/125/2316154.jpg)

많이 본 뉴스

최신 뉴스

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[넥스블록][인기 검색 코인 톱15] AI·디파이·대형주로 쏠린 시선…LAB·NEAR·비트코인 부각](https://img.etoday.co.kr/crop/85/60/2341356.jpg)

![젠슨 황, SK하이닉스 부스서 “HBM 더 많이 만들어줘” [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/85/60/2341340.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

![14석 미니총선, 초접전 승부 속 국회 지형 시험대 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2341322.jpg)

마켓 뉴스

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)