키움증권은 20일 한화비전에 대해 올 1분기 실적 서프라이즈가 전망된다며 투자의견 '매수'와 목표주가 12만원을 유지했다. 한화비전의 전 거래일 종가는 7만9300원이다.

키움증권은 한화비전이 올 1분기 매출액 4427억원, 영업이익 185억원을 기록할 것으로 전망했다. 기존 전망치인 매출액 4027억원, 영업이익 80억원을 크게 웃돈 수준이다.

박유악 키움증권 연구원은 "유럽 지역으로의 CCTV 판매량이 크게 증가하고, 연결 법인인 한화세미텍의 수익성이 개선될 것으로 판단하기 때문"이라며 "원·달러 환율 및 원·유로 환율의 상승도 올 1분기 실적 호조에 긍정적으로 작용할 것"이라고 말했다.

박 연구원은 한화비전이 올 2분기에는 매출액 4871억원, 영업이익 427억원을 기록할 것으로 봤다. 그는 "시큐리티 부문의 경우 CCTV 판매 호조와 신제품 판매 확대에 따른 혼합 평균판매가격(blended ASP) 상승 효과로 인해, 매출액 3717억원과 영업이익 372억원을 기록할 전망"이라고 전했다.

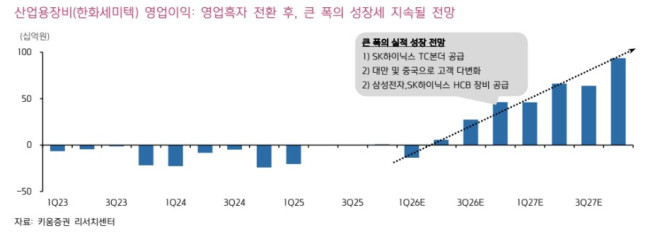

또한 "올 2분기에는 그 동안 지체됐던 SK하이닉스의 TC본더 발주가 시작될 것으로 예상되기 때문에 올 하반기 및 2027년 실적 전망에 투자자들의 시각이 우호적으로 변화할 것으로 판단한다"고 덧붙였다.

박 연구원은 "한화비전의 주가는 지난 연말 이후 급등한 것에 대한 피로감과 SK하이닉스향 TC본더 발주 지연 등으로 인해 기간 조정을 보이고 있다"며 "그러나 시큐리티 부문의 실적 서프라이즈와 한화세미텍의 실적 턴어라운드가 가시화되고 있는 만큼, 주가의 상승 탄력이 재개될 것이라고 판단한다"고 말했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)