유안타증권이 SK에 대해 SK텔레콤 지배구조 개편, SK바이오 전략, SK팜테코의 이포스케시(Yposkesi) 인수를 근거로 목표주가 45만 원, 투자의견 ‘매수’를 유지했다.

유안타증권은 13일 SK의 투자포인트는 글로벌 바이오 사업 기회 확보, SK팜테코의 유전자 치료 CDMO 진입, E&S의 신재생에너지 기업 변신에 있다고 밝혔다.

유안타증권은 공정경제 3법의 국회 통과에 따라 중간지주회사 전환을 추진하는 SK텔레콤의 시계도 빨라질 것으로 예상했다.

최남곤 유안타증권 연구원은 “이르면 올해 1분기 중 SK텔레콤의 중간지주회사 전환 가능성이 높을 것으로 전망한다”며 “SK텔레콤 지배구조 개편 방식이 인적분할이라면, 궁극적으로는 SK와 SK텔레콤 중간 지주회사간 합병 시나리오가 힘을 얻을 것”이라고 내다봤다.

SK는 기존에 해왔던 방식대로 인수합병(M&A)과 지분 투자를 통해 그룹 바이오 사업의 중추 역할을 담당하게 될 것이고 최 연구원은 전망했다.

SK의 바이오 사업 확장 재원은 SK바이오팜에 대한 구주 매출 금액이 될 것으로 관측했다. SK바이오팜의 시가총액이 현재와 같은 12~15조 원 사이를 유지한다면, 추가 지분 매각을 통해 SK는 약 3조 원 내외의 현금을 확보할 수 있게 된다.

또 이포스케시 인수는 SK팜테코가 ‘합성의약품 CMO’라는 기존의 한계를 벗어나서 유전자 치료 의약품수탁개발생산(CDMO)으로 진입함을 의미한다. 이는 2월 내로 인수 관련 협상이 마무리될 가능성이 높다.

최 연구원은 “인수 후 SK팜테코 IPO 작업이 즉각 착수될 것으로 전망된다”며 “SK팜테코 기업

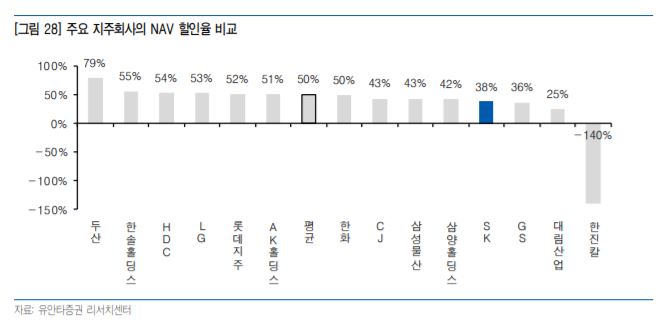

가치가 10조 원으로 높아진다면, SK의 주당 NAV(순자산가치)는 약 10만 원 높아지게 된다”고 전했다.

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![[특징주] '1.5조 수주 잭팟' 삼성전기 주가 고공행진…시총 100조 돌파](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

![[특징주] 삼성전자, 장중 ‘30만전자’ 터치⋯오늘부터 노사 잠정합의안 투표](https://img.etoday.co.kr/crop/85/60/2337063.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2337128.jpg)

![과학수사도 '식후경' [한컷]](https://img.etoday.co.kr/crop/300/190/2337042.jpg)