하이투자증권은 LG상사의 지난해 4분기 실적이 시장 기대치를 밑돌 것으로 전망하며, 목표주가를 기존 3만 원에서 2만1000원으로 하향 조정하고, 투자의견 ‘매수’를 유지했다.

21일 하이투자증권은 LG상사가 지난해 4분기 연결기준 매출액 2조5933억 원, 영업이익 484억 원을 거둘 것으로 전망했다. 이는 전년 대비 매출액은 24.7% 감소, 영업이익은 82% 상승한 수치다. 시장 기대치는 밑도는 실적이다.

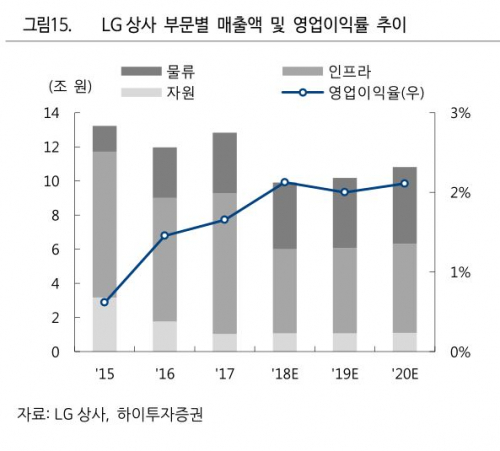

이상헌 하이투자증권 연구원은 “자원부문에서는 석탄가격 하락과 더불어 인프라부문에서는 투루크메니스탄 프로젝트 종료로 인한 수익 감소가 예상된다”며 “다만 물류부문에서는 매출성장에 따른 수익성 개선이 예상된다”고 분석했다.

이 연구원은 올해 지배주주순이익이 대폭 증가할 것으로 전망했다. 하이투자증권은 LG상사가 올해 연결기준 △매출액 10조1720억 원 △영업이익 2035억 원 △지배주주순익 868억 원을 기록할 것으로 추정했다. 전년대비 매출액은 2.7% 상승하고 영업이익은 3.3% 감소, 지배주주순익은 흑자전환된 수치다.

이 연구원은 “영업이익의 경우 물류부문에서의 이익 증가 보다는 석탄가격 하락 영향과 인프라부문에서의 프로젝트 중단에 따른 수익 감소가 더 클 것으로 예상된다”며 “지배주주순이익이 지난해에는 법인세 추징 등의 영향으로 적자가 예상되지만 올해의 경우 이러한 기저효과로 흑자전환이 전망된다”고 말했다.

그는 “현재 주가는 실적 부진 우려 등 모든 악재가 선 반영된 수준”이라며 “이러한 환경하에서 올해 주당 순이익(EPS)의 증가가 주가 상승의 모멘텀으로 작용할 수 있을 것”이라고 전망했다.

![민주 12곳 확보·서울 접전…李정부 첫 전국선거, 지방권력 재편 현실화 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![상장 초읽기, 우주항공株 전방위 랠리…소재·초합금 실적화 기대 [스페이스X 상장, 축포냐 쇼크냐 上-②]](https://img.etoday.co.kr/crop/85/60/2341317.jpg)

![공모주 못 타면 ETF로⋯미래에셋·우주 ETF까지 수혜 확산 [스페이스X 상장, 축포냐 쇼크냐 上-③]](https://img.etoday.co.kr/crop/85/60/2341344.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/85/60/2341358.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)