SK하이닉스가 D램 가격 하락과 계절적 비수기 영향으로 올해 1분기 실적에 먹구름이 드리웠다. 1분기 실적 우려감에 주가도 고전하고 있다.

10일 한국거래소에 따르면 이날 기준 SK하이닉스는 지난해 10월 8일 전고점(3만7550원) 대비 주가가 19.4% 감소했다. 특히 올 들어 하락세가 가파르다. SK하이닉스는 지난 1월 18일 장중 2만5800원을 기록하며 52주 신저가를 경신했다. 이후 소폭 반등해 3만원대에서 지지부진한 흐름을 이어가고 있다.

SK하이닉스의 주가 고전은 D램 가격 하락에 따른 1분기 실적 부진 우려 탓이다. D램 가격은 PC와 스마트폰 등 전방 산업 수요 부진의 영향으로 하락세를 지속했다. 반도체 시장조사기관 D램익스체이지에 따르면 PC용 주력 D램의 지난 1월말 평균가격은 1.59달러로 전달보다 7.6% 하락했다. 지난해 1월 3.31달러에 비하면 52.9%나 내렸다.

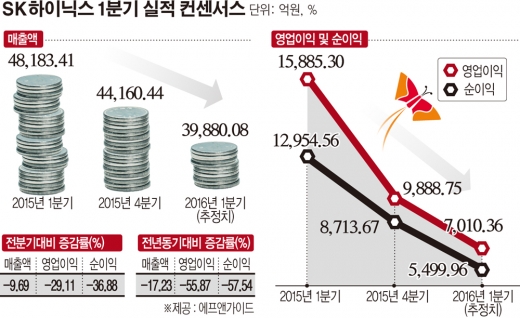

실제로 SK하이닉스는 D램 가격 하락으로 1분기 부진한 실적을 내놓을 것으로 전망된다. 금융정보제공업체 에프엔가이드에 따르면 SK하이닉스의 올해 1분기 실적 전망치는 매출액 3조9880억원, 영업이익 7010억원이다. 영업이익은 전분기대비 29.1%, 전년동기대비로는 55.9% 하락한 수준이다.

노창근 HMC투자증권 연구원은 “SK하이닉스는 전방산업의 계절적인 수요 회복과 선두업체와의 공정 격차 축소, 주요 업체들의 메모리 제품 감산을 통한 현물 가격 상승이 이뤄질 때까지 주가의 의미 있는 반등이 어려울 것”이라며 “1분기 말까지 관련 모멘텀이 나타나기는 어려울 것”이라고 말했다.

다만 2분기 이후로는 점진적인 실적 개선이 예상된다. 전문가들은 수요 부진으로 인한 D램 업황 부진이 1분기 바닥을 지날 것으로 예상하는 가운데, 경쟁력 강화로 실적이 완만하게 개선되며 상저하고의 패턴을 보일 것으로 분석했다.

최도연 교보증권 수석연구원은 “SK하이닉스는 올해 중반부터 D램 21나노미터(nm) 공정전환이 이뤄지며 원가 절감 효과가 기대된다”며 “최근 3D 낸드 양산을 시작하며 낸드플레시 시장에서의 경쟁력도 강화돼 점차 실적 모멘텀을 회복할 것”이라고 밝혔다.

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)