![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/200/125/2326822.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/200/125/2351260.jpg)

![[장외시황] 레메디, 수요예측 진행](https://img.etoday.co.kr/crop/200/125/2347399.jpg)

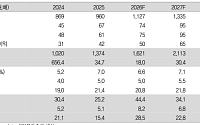

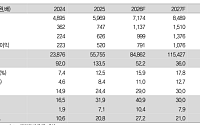

![성장성에 값 매기는 우주항공 IPO…하나에어로, 흑자 제조사 가치 시험대 [IPO 엑스레이]](https://img.etoday.co.kr/crop/200/125/2345593.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 악재 이후까지 내다봐라](https://img.etoday.co.kr/crop/200/125/1430384.jpg)

![[브라보! 투자 인사이트] 불확실성 털어낸 2020년](https://img.etoday.co.kr/crop/200/125/1421047.jpg)

![[브라보! 투자 인사이트] 움츠러든 지금이 '투자 적기'](https://img.etoday.co.kr/crop/200/125/1404556.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2356486.jpg)

마켓 뉴스

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356486.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)