![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

![[오늘의 증시리포트] 신세계·포스코퓨처엠·DL이앤씨 등](https://img.etoday.co.kr/crop/200/125/2232893.jpg)

![코오롱, R&D·DX 투자로 시장 주도 [뉴테크로 위기탈출]](https://img.etoday.co.kr/crop/200/125/2231521.jpg)

![[오늘의 증시리포트] 두산에너빌리티ㆍ이수페타시스ㆍ오리엔탈정공 등](https://img.etoday.co.kr/crop/200/125/2221768.jpg)

![[베스트&워스트] 제주은행, 더존비즈온과 시너지 기대에 51%↑](https://img.etoday.co.kr/crop/200/125/2191753.jpg)

![[오늘의 주요공시] 종근당·브이엠·아세아텍 등](https://img.etoday.co.kr/crop/200/125/2184852.jpg)

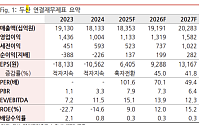

![[오늘의 증시 리포트] “두산, 전자BG 실적 기대 이상”](https://img.etoday.co.kr/crop/200/125/2152907.jpg)

![배터리 음극재 핵심소재 동박, 'AI 시대' 공략 [모빌리티]](https://img.etoday.co.kr/crop/200/125/2128643.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)