![삼성전자 박스권 언제 벗어나나⋯“파운드리 회복이 관건” [찐코노미]](https://img.etoday.co.kr/crop/200/125/2370891.jpg)

![[주간증시전망] 다음주 코스피 6000~7000⋯“外人 수급은 정책이 변수”](https://img.etoday.co.kr/crop/200/125/2370300.jpg)

![[오늘의 투자전략] 美 증시 급등·매크로 불안 완화…"국내 증시 강세 전환 전망"](https://img.etoday.co.kr/crop/200/125/2359596.jpg)

![[오늘의 투자전략] "코스피 폭락분 만회 시도…6000~7000선 회복 관건"](https://img.etoday.co.kr/crop/200/125/2344564.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/200/125/2367277.jpg)

![삼성SDS, 클라우드 성장세에 매출·영업익↑…“AI 인프라 800MW 이상으로 확장” [종합]](https://img.etoday.co.kr/crop/200/125/2364006.jpg)

![[종합] 'AI버블' 우려 잠재울까…"HBM 넘어 D램·낸드까지 훈풍"](https://img.etoday.co.kr/crop/200/125/2365642.jpg)

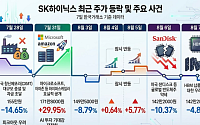

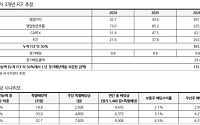

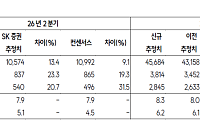

![[컨콜] SK하이닉스 "HBM4 물량 확대·LTA 강화"⋯주주환원 확대 검토](https://img.etoday.co.kr/crop/200/125/2365691.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 저평가된 통신주 '담아라'](https://img.etoday.co.kr/crop/200/125/1414751.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)