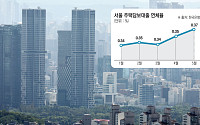

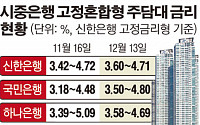

![코픽스 한 달 만에 반등⋯주담대 금리 다시 오르나 [종합]](https://img.etoday.co.kr/crop/200/125/2334108.jpg)

![[종합] 7월 코픽스 2.51%…10개월 연속 하락에도 체감은 ‘글쎄’](https://img.etoday.co.kr/crop/200/125/2213363.jpg)

![[뉴스 더 읽기] 기준금리ㆍ가산금리ㆍ코픽스금리...대출금리 관리법](https://img.etoday.co.kr/crop/200/125/1171868.jpg)

![[CEO초대석] 이백순 신한은행장](https://img.etoday.co.kr/crop/200/125/63194.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 대부분 장맛비…낮 최고 33도 무더위](https://img.etoday.co.kr/crop/85/60/2355675.jpg)

마켓 뉴스

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)