![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/200/125/2358643.jpg)

![美 전기차 한파 딛고…LG엔솔, ESS·원통형 성장세 타고 흑자 전환 [종합]](https://img.etoday.co.kr/crop/200/125/2265097.jpg)

![[특징주] LG화학, 1분기 ‘적자 폭 대폭 축소’⋯목표가 줄상향에 8%대↑](https://img.etoday.co.kr/crop/200/125/2329429.jpg)

![[특징주] 한화솔루션, 유증 축소에 5%대 강세…주주부담 완화 기대](https://img.etoday.co.kr/crop/200/125/2326596.jpg)

![[특징주] 삼성SDI, 벤츠 공급 소식 등에 장 초반 질주⋯52주 신고가 경신](https://img.etoday.co.kr/crop/200/125/2321836.jpg)

![[증시키워드] 실적 발표 앞두고 투자자 시선 집중⋯삼전 이어 SK하닉ㆍ현대차 관심](https://img.etoday.co.kr/crop/200/125/2323583.jpg)

![[특징주] 호르무즈 해협 봉쇄에 유가 급등…에스오일·흥구석유 등 정유주 강세](https://img.etoday.co.kr/crop/200/125/2301014.jpg)

![[급등락주 짚어보기] 피지컬 AIㆍ로봇 랠리에 줄줄이 上⋯에스엘ㆍ유비쿼스 등](https://img.etoday.co.kr/crop/200/125/2284877.jpg)

![[특징주] 효성티앤씨, 중국 스판덱스 구조조정 반사이익 기대감에 강세…52주 신고가 경신](https://img.etoday.co.kr/crop/200/125/2283975.jpg)

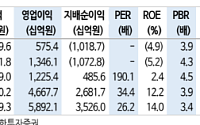

![[종합] LG엔솔, 전기차 캐즘에 4분기 적자…올해는 ‘상저하고’ 기대](https://img.etoday.co.kr/crop/200/125/2248455.jpg)

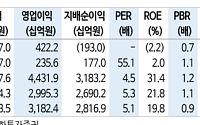

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

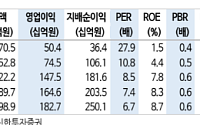

![[오늘의 증시리포트] 삼성전자 ‘메모리 반등’·한화에어로 ‘12조 수주 대기’](https://img.etoday.co.kr/crop/200/125/2269195.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 위기를 기회로 바꾸는 '경쟁력'](https://img.etoday.co.kr/crop/200/125/1467017.jpg)

![[유병장수 시대의 그늘, 치매-③] 구둣솔로 양치질을 해도 치매 아니다? 속터지는 가족들](https://img.etoday.co.kr/crop/200/125/393082.jpg)

많이 본 뉴스

최신 뉴스

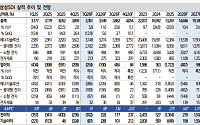

![IBK투자증권, 삼전 2Q 매출 증권사 중 최대 오차…LG엔솔ㆍ모비스 등도 빗나간 이유는? [중견증권사 리스크 점검 1-④]](https://img.etoday.co.kr/crop/85/60/2245966.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)