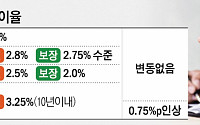

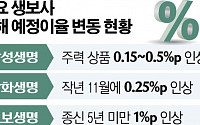

![[단독]메리츠화재, 8월 예정이율 전략 논의⋯보험료 인상 눈치싸움](https://img.etoday.co.kr/crop/200/125/2129308.jpg)

![[종합] 삼성화재 "PF 건전성 이슈 없어…K-ICS비율 20% 추가 버퍼"](https://img.etoday.co.kr/crop/200/125/2024622.jpg)

![[주목!이상품] 교보생명, 납입기간 줄인 ‘교보실속있는종신보험Plus(무배당)’](https://img.etoday.co.kr/crop/200/125/1876590.jpg)

![[특집] 교보생명, 보험료 낮춘 '교보더든든한종신보험' 판매](https://img.etoday.co.kr/crop/200/125/1840988.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![KIA, 두산 12-1 대파...잠실 7연패 끊어[프로야구]](https://img.etoday.co.kr/crop/85/60/2351958.jpg)

![[내일 날씨] 월요일 무더운 날씨 계속...전국 곳곳서 소나기](https://img.etoday.co.kr/crop/85/60/2351955.jpg)

마켓 뉴스

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)