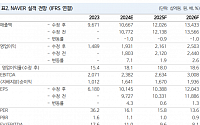

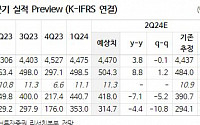

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

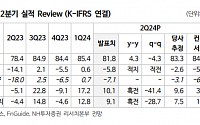

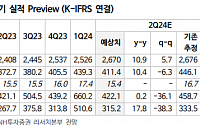

![[오늘의 증시리포트] LG전자, 업황 우려 과도…밸류에이션 및 배당 매력적](https://img.etoday.co.kr/crop/200/125/2061118.jpg)

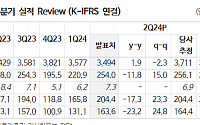

![[오늘의 증시 리포트] “HD현대인프라코어, 하반기부터 높은 기저 해소 국면 진입”](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

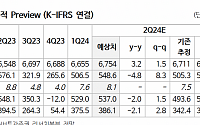

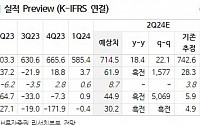

![[특징주] 크래프톤, 증권가 실적 상향 전망에 3.6%↑](https://img.etoday.co.kr/crop/200/125/2048215.jpg)

![[오늘의 증시리포트] SK텔레콤, AI 피라미드. 1층은 견고하다](https://img.etoday.co.kr/crop/200/125/2042562.jpg)

많이 본 뉴스

최신 뉴스

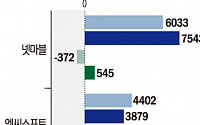

![벤츠 10조 계약부터 AWS 협력설까지...삼성SDI, 배터리 반등 ‘주도주’ 되나 [찐코노미]](https://img.etoday.co.kr/crop/85/60/2330976.jpg)

마켓 뉴스

오늘의 상승종목

![벤츠 10조 계약부터 AWS 협력설까지...삼성SDI, 배터리 반등 ‘주도주’ 되나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2330976.jpg)

!['184m' 기네스북 오른 청라하늘대교 전망대 개장 [포토로그]](https://img.etoday.co.kr/crop/300/190/2330807.jpg)