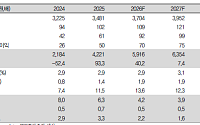

![[오늘의 증시리포트] 보로노이ㆍ삼성전자ㆍ알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

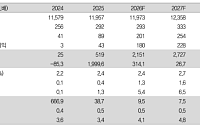

![[오늘의 증시 리포트] “삼성중공업, 여전히 밸류에이션 부담 가장 낮은 조선사”](https://img.etoday.co.kr/crop/200/125/2255902.jpg)

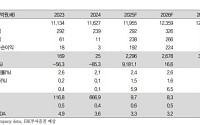

![[오늘의 증시리포트] 보로노이ㆍ더핑크퐁컴퍼니ㆍ미스토홀딩스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

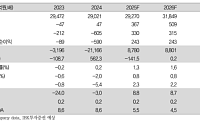

![[오늘의 증시리포트] "롯데케미칼, 이번에는 진짜로 4년 만의 바닥 탈출 기대"](https://img.etoday.co.kr/crop/200/125/2252951.jpg)

![[오늘의 증시 리포트] “현대로템, 3분기 실적 부합…수주 기대감 상회”](https://img.etoday.co.kr/crop/200/125/2247682.jpg)

![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

![[오늘의 증시리포트] LG이노텍, 우려보다 기대 담아야 하는 구간](https://img.etoday.co.kr/crop/200/125/2241142.jpg)

![[오늘의 증시리포트] 현대차·한화·카카오 등](https://img.etoday.co.kr/crop/200/125/2228467.jpg)

![[오늘의 증시리포트] KTㆍ알테오젠ㆍ헥토파이낸셜ㆍ듀켐바이오 등](https://img.etoday.co.kr/crop/200/125/2221768.jpg)

![[오늘의 증시리포트] "삼성카드, 주주환원 컨셉에 부합하는 카드사"](https://img.etoday.co.kr/crop/200/125/2219770.jpg)

많이 본 뉴스

최신 뉴스

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/85/60/2369630.jpg)

마켓 뉴스

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![서울시 주택정책 대토론회...'시민 목소리 듣는다' [포토]](https://img.etoday.co.kr/crop/300/190/2369524.jpg)