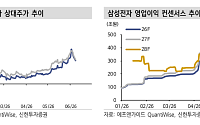

![[특징주] 현대해상, 어닝 서프라이즈에 장 초반 강세](https://img.etoday.co.kr/crop/200/125/2333911.jpg)

![한화생명 “연간 CSM 순증 가능…배당 재개는 제도 개선 이후” [종합]](https://img.etoday.co.kr/crop/200/125/2332491.jpg)

![첨단산업 자금줄 '물꼬'⋯ 규제 밸브는 안 풀렸다 [리코드코리아]](https://img.etoday.co.kr/crop/200/125/2279934.jpg)

![이병래 손보협회장 “리스크 대응·펀더멘털·신성장·소비자가치…4대 과제로 대전환” [신년사]](https://img.etoday.co.kr/crop/200/125/2275425.jpg)

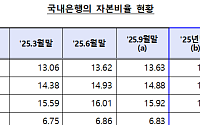

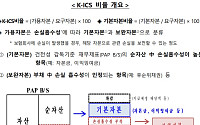

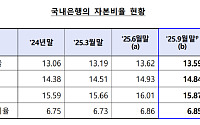

![‘자본비율 올리자’…금융사 자본성 증권도 역대 최대 [기업 자금조달 2025 下]①](https://img.etoday.co.kr/crop/200/125/2269169.jpg)

![KB증권, DCM 부문 15년 연속 1위 도전…고려아연·현대글로비스 신규 수임 [2025 마켓리더대상]](https://img.etoday.co.kr/crop/200/125/2263088.jpg)

많이 본 뉴스

최신 뉴스

![47% 걸어다닌 메시, 최소 기동력으로 최대 공격 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2358832.jpg)

![충청·남부 강한 비⋯대구 35도ㆍ동해안 폭염 [내일날씨]](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

![‘스페인전 패배’ 프랑스, 국가대표팀 새 감독에 지단 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360152.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)