![[오늘의 증시리포트] "디오, 실적 저점 통과 후 정책 호재 기대"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

![[오늘의 증시리포트] "KT밀리의서재, 개인정보 유출사고 반사이익 주목"](https://img.etoday.co.kr/crop/200/125/2186338.jpg)

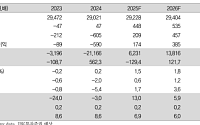

![[오늘의 증시리포트] 한국전력, 배당 확대 기대감 유효](https://img.etoday.co.kr/crop/200/125/2183891.jpg)

![[오늘의 증시리포트] 삼성바이오로직스ㆍ한미글로벌ㆍ솔루엠 등](https://img.etoday.co.kr/crop/200/125/2176495.jpg)

![[오늘의 증시리포트] 티엘비ㆍ두산에너빌리티ㆍ한화솔루션 등](https://img.etoday.co.kr/crop/200/125/2172830.jpg)

![[오늘의 증시리포트] CJ제일제당, 식품 부진 vs 바이오 회복](https://img.etoday.co.kr/crop/200/125/2172307.jpg)

![[오늘의 증시 리포트] “에스엠, 일회성 매출 제외해도 기대치 이상”](https://img.etoday.co.kr/crop/200/125/2167351.jpg)

![[특징주] 이마트, 1분기 호실적 전망에 2%대 상승세](https://img.etoday.co.kr/crop/200/125/2158962.jpg)

![[오늘의 증시 리포트] “삼성전자, 관세 우려 선반영…2분기 추정 영업익 7조”](https://img.etoday.co.kr/crop/200/125/2159222.jpg)

![[오늘의 증시 리포트] 삼성전자, ”호실적에도 거시 불확실성 지속”](https://img.etoday.co.kr/crop/200/125/2156136.jpg)

![산불 방제 정책의 대전환을 기대하며 [논현로]](https://img.etoday.co.kr/crop/200/125/2050874.jpg)

![[오늘의 증시리포트] "성우, 4680 배터리 입지 강화…공급 본격화"](https://img.etoday.co.kr/crop/200/125/2153842.jpg)

![[오늘의 증시 리포트] “금호석유, 어닝 서프라이즈로 돋보일 경쟁우위”](https://img.etoday.co.kr/crop/200/125/2150701.jpg)

![[오늘의 증시리포트] "삼성E&A , 수주 기대치를 높일 때"](https://img.etoday.co.kr/crop/200/125/2149448.jpg)

![[오늘의 증시리포트] DB손보, 계절성에도 양호한 실적 달성](https://img.etoday.co.kr/crop/200/125/2139818.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 전국 맑고 낮 최고 28도…출근길 짙은 안개 주의](https://img.etoday.co.kr/crop/85/60/2333577.jpg)

마켓 뉴스

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)