SK증권은 하이브에 대해 방탄소년단의 월드투어 시작과 저연차 IP의 성장 가시화를 바탕으로 하반기에도 높은 매출 레벨이 이어질 가능성이 높지만 엔터테인먼트 업계 투자심리 위축에 따른 밸류에이션 할인은 불가피하다며 투자의견은 '매수'로 유지하고 목표주가는 35만원으로 하향한다고 13일 밝혔다.

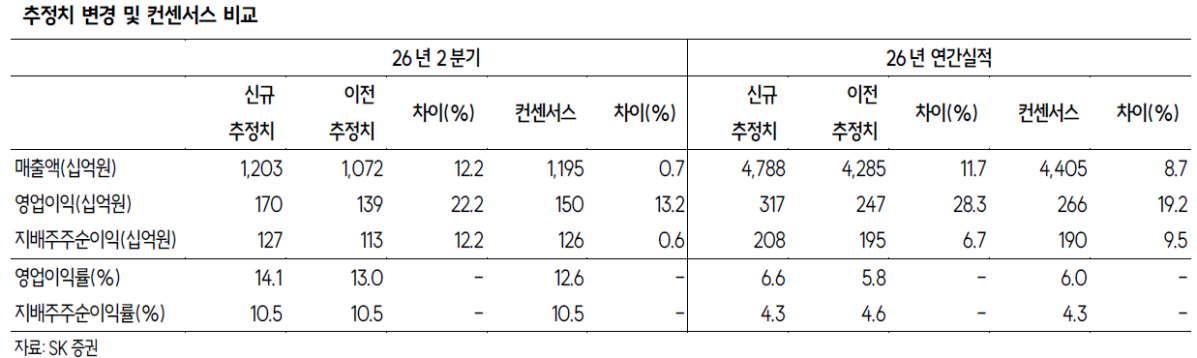

박준형 SK증권 연구원은 "하이브의 2026년 2분기 연결 매출액은 1조2031억원, 영업이익은 1698억원으로 시장 컨센서스를 상회할 전망"이라며 "전분기에 이어 2분기에도 대규모 스타디움 투어 중심의 실적 성장이 예상된다"고 말했다.

박준형 연구원은 "방탄소년단의 대규모 스타디움 투어 실적이 본격적으로 반영되는 시기"라며 "주요 아티스트의 컴백이 집중된 중·저연차 아티스트들의 음반 판매량도 성장하며 음반 매출은 2547억원, 공연 매출은 4491억원으로 높은 성장세를 지속할 전망"이라고 설명했다.

박 연구원은 "핵심은 하이브의 견조한 실적 개선 흐름이 일회성이 아니라는 점"이라며 "방탄소년단의 활동이 내년 상반기까지 이어질 예정이라는 점, 코르티스와 캐츠아이 등 저연차 IP의 빠른 성장과 수익화로 메가 IP 의존도를 점진적으로 낮출 수 있다는 점이 긍정적"이라고 평가했다.

그는 "수급 불균형과 엔터테인먼트 업종에 대한 투자심리 위축 영향으로 밸류에이션 할인은 불가피하다"며 "그럼에도 강력한 라인업 성장에 힘입어 2026년 연간 매출액은 4조7881억원, 영업이익은 3171억원을 기록할 전망"이라고 분석했다. 이어 "향후 원화 약세에 따른 ATP 상승 효과 등도 실적에 긍정적으로 작용할 것으로 예상한다"고 덧붙였다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[특징주] 삼성SDI, 9%대 급등⋯AI 배전망 ESS 수주에 하반기 흑자전환 기대↑](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)