LS증권은 10일 카카오에 대해 고마진 플랫폼 부문의 견조한 성장에도 인공지능(AI) 서비스 모멘텀 약화를 반영해 투자의견은 ‘매수’를 유지하지만 목표주가는 기존보다 낮춘 5만5000원으로 제시했다. 현재 주가는 12개월 선행 주가순자산비율(PBR) 1.3배 수준으로 역사적 저점권에 있어, 플랫폼 실적이 하방을 지지할 것으로 봤다.

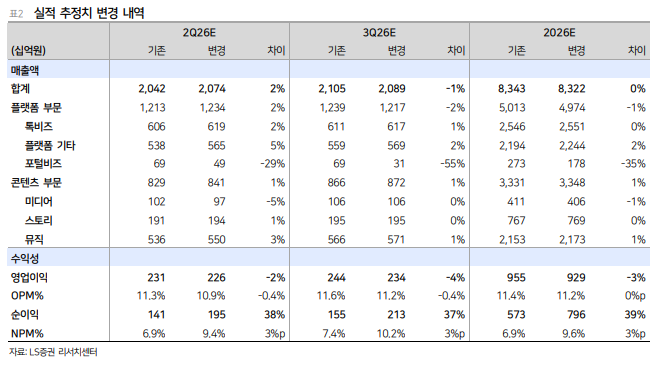

선유진 LS증권 연구원은 "카카오 2분기 실적은 컨센서스에 부합할 전망"이라며 "2분기 매출액은 2조742억원으로 전년 동기 대비 8.2%, 영업이익은 2261억원으로 10.9% 증가할 것으로 추정한다"라고 전했다.

플랫폼 부문은 톡비즈와 페이가 성장을 이끌 것으로 분석됐다. 선 연구원은 "광고 매출은 톡 개편에 따른 지면 확대 효과와 정부 지원금 지급에 따른 금융권 메시지 광고 증가 영향으로 전년 대비 17.4% 늘어날 전망"이라며 "커머스는 견조한 거래액 성장과 전분기 매출 인식 이연 효과로 7.1% 증가하고 플랫폼 기타는 카카오택시 수수료 우려에도 5~6월 이동 수요 증가가 이를 상쇄한 것으로 예상한다"라고 밝혔다.

선 연구원은 "콘텐츠 부문은 상대적으로 부진한 흐름이 이어져 뮤직은 6.1% 성장할 것으로 예상되지만, 스토리는 11.4% 감소하며 부진이 계속될 전망"이라며 "일본 콘텐츠 자회사 픽코마의 프로모션 확대로 일시적 마케팅비 증가가 예상되지만, 플랫폼 부문의 성장으로 수익성 방어는 가능하다"라고 진단했다.

더불어 "향후 주가의 핵심은 에이전트형 AI 서비스의 수익화 가능성으로, 카카오는 2분기 실적 발표 전 외부 파트너사를 ‘카나나 인 카카오톡’에 연동해 카톡 안에서 추천, 검색, 결제까지 이어지는 서비스를 공개할 계획"이라며 "다만 해당 서비스가 AI 수익화 프레임에 들어가기 위해서는 정교한 타겟팅, 기존 커머스와 차별화된 이용자 경험, 실제 수익성 기여를 입증해야 한다"라고 의견을 제시했다.

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)