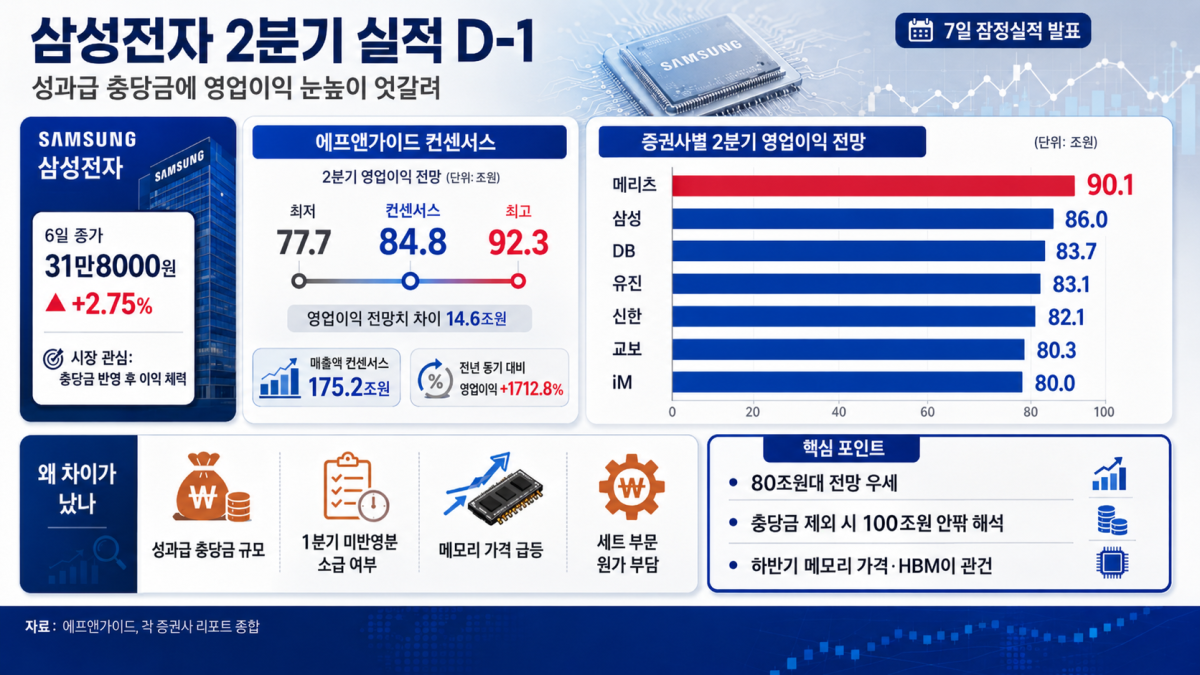

삼성전자가 2분기 잠정실적 발표를 하루 앞두고 소폭 상승 마감했다. 메모리 반도체 가격 급등으로 사상 최대 수준의 이익이 예상되지만, 반도체 부문 성과급 충당금 반영 규모를 두고 증권사별 영업이익 전망치는 80조원 초반부터 90조원대까지 엇갈리고 있다.

6일 한국거래소에 따르면 이날 증시에서 삼성전자는 전 거래일 대비 2.75% 오른 31만8000원에 거래를 마감했다.

삼성전자는 7일 2분기 잠정실적을 발표한다. 시장의 관심은 영업이익이 컨센서스를 웃도는지 여부와 함께 성과급 충당금 반영 이후에도 메모리 업황 개선세가 얼마나 강하게 확인될 지에 쏠려 있다. 2분기 D램과 낸드 가격이 큰 폭으로 상승한 가운데 1분기 미반영분까지 포함한 성과급 충당금이 한꺼번에 반영될 수 있다는 점이 전망치 편차를 키우고 있다.

금융정보업체 에프앤가이드에 따르면 삼성전자의 2분기 연결 기준 영업이익 컨센서스는 84조7675억원으로 집계됐다. 전년 동기 영업이익 4조6761억원 대비 1712.8% 급증한 수준이다. 매출액 컨센서스는 175조2137억원으로 전년 동기 대비 135.0% 증가가 예상된다. 다만 영업이익 전망치는 최저 77조6860억원부터 최고 92조3000억원까지 벌어졌다. 최고치와 최저치의 차이만 14조6140억원에 달한다.

전망치가 갈리는 핵심은 반도체 업황을 보는 시각보다 충당금 규모와 반영 시점의 차이다. 2분기 D램과 낸드 가격이 예상보다 큰 폭으로 오른 만큼 메모리 부문의 이익 체력 자체에는 이견이 크지 않다. 다만 성과급 충당금을 얼마나 보수적으로 반영하느냐에 따라 표면상 영업이익이 80조원 초반에서 90조원대까지 달라지는 모양새다.

김형태 신한투자증권 연구원은 “충당금 반영에도 80조원 이상 영업이익 달성이 가능할 것”이라며 “메모리 출하량 조정, 우호적 환율 효과에 성과급 충당금을 제외하면 영업이익은 100조원을 돌파한 것으로 추정한다”고 밝혔다. 신한투자증권은 삼성전자의 2분기 매출액과 영업이익을 각각 174조2000억원, 82조1000억원으로 추정했다.

충당금 부담을 크게 본 쪽에서는 영업이익이 시장 눈높이를 소폭 밑돌 수 있다고 본다. 교보증권은 2분기 매출액 176조2000억원, 영업이익 80조3000억원을 예상했다. 최보영 교보증권 연구원은 “충당금 반영으로 인해 시장 컨센서스 영업이익 86조원을 소폭 하회할 것”이라면서도 “메모리 가격이 기존 가정을 상회하고 원화 약세까지 가세하며 외형과 수익성이 동반 개선돼 사상 최대 분기 실적을 시현할 전망”이라고 말했다.

iM증권도 2분기 영업이익 전망치를 80조원으로 제시했다. 1분기와 2분기 반도체 부문 직원들에 대한 상여금 지급용 충당금이 한꺼번에 반영될 것이란 판단이다. 다만 충당금이 없었다면 2분기 메모리 반도체 부문 영업이익이 94조9000억원에 달했을 것으로 추정했다. 회계상 비용 반영 방식이 표면상 실적을 낮추지만, 메모리 본업의 수익성은 시장 예상보다 강했다는 의미다.

80조원대 중반을 보는 시각은 충당금 부담에도 서버 D램 가격 상승과 낸드 수익성 개선 효과가 이를 상당 부분 상쇄한다고 본다. 서승연 DB증권 연구원은 2분기 매출액과 영업이익을 각각 166조4000억원, 83조7000억원으로 예상하며 “성과급 충당금에도 불구하고 강력한 메모리 판가 상승으로 견조한 DS 실적이 예상된다”고 밝혔다. 다만 “메모리 등 부품 가격 상승에 따른 세트 사업부들의 부진이 예상된다”고 짚었다.

상대적으로 높은 전망치는 충당금 반영 후에도 메모리 가격과 출하 효과가 예상을 웃돌았다는 데 방점이 찍힌다. 메리츠증권은 2분기 영업이익을 90조1000억원으로 추정했다. 김선우 메리츠증권 연구원은 “2분기 영업이익은 전분기에 이어 시장 기대치를 크게 능가할 전망”이라며 “2분기 충당 전 DS부문 영업이익은 109조5000억원으로 추정한다”고 밝혔다. 메리츠증권은 여기에 1분기 소급 충당금 5조6000억원과 2분기 충당금 13조7000억원을 반영한 것으로 봤다.

모바일·가전 등 세트 부문은 실적의 부담 요인으로 꼽힌다. 메모리 가격 급등은 반도체 부문에는 호재지만, 스마트폰과 가전 등 완제품 사업에는 원가 상승 요인으로 작용한다. 이에 따라 2분기 삼성전자 실적은 사실상 DS 부문이 전사 이익을 대부분 견인하고, 세트 부문은 수익성 둔화 압력을 받는 구조가 될 전망이다.

시장에서는 2분기 숫자보다 3분기 이후 이익 전망 상향 여부가 주가 방향을 가를 것으로 보고 있다. 손인준 유진투자증권 연구원은 “2분기 이후에도 메모리 가격 강세는 지속할 전망”이라며 “3분기 범용 D램과 낸드의 평균판매가격(ASP)이 모두 전분기 대비 20% 이상 인상되는 방향으로 협상이 진행되고 있는 것으로 보인다”고 말했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)