글로벌 헬스케어 인프라 글로벌 PE 재조명

몸값 유지냐 조정이냐…매각 성패 가를 변수

대웅그룹의 재생의료 계열사 시지바이오 매각 작업이 원점으로 돌아왔다. 우선협상대상자였던 IMM프라이빗에쿼티(PE)와의 경영권 매각 협상이 막판 조건 이견으로 결렬되면서다. 시장의 눈은 시지바이오의 미국 진출 시너지를 겨냥해 온 글로벌 대형 사모펀드운용사(PE)의 등판 여부에 쏠린다.

6일 투자은행(IB) 업계에 따르면 대웅그룹과 시지바이오 매각 우선협상대상자인 IMM PE 간의 주식매매계약(SPA) 체결 협상이 잠정 중단됐다. 양사는 올 3월 우협 선정 이후 세부 계약 조건을 두고 줄다리기를 이어왔으나, 결국 이견을 좁히지 못하고 대웅 측에서 협상 중단을 통보한 것으로 알려졌다. 이번 거래에서 시지바이오의 기업가치는 1조1000억원으로 거론됐다.

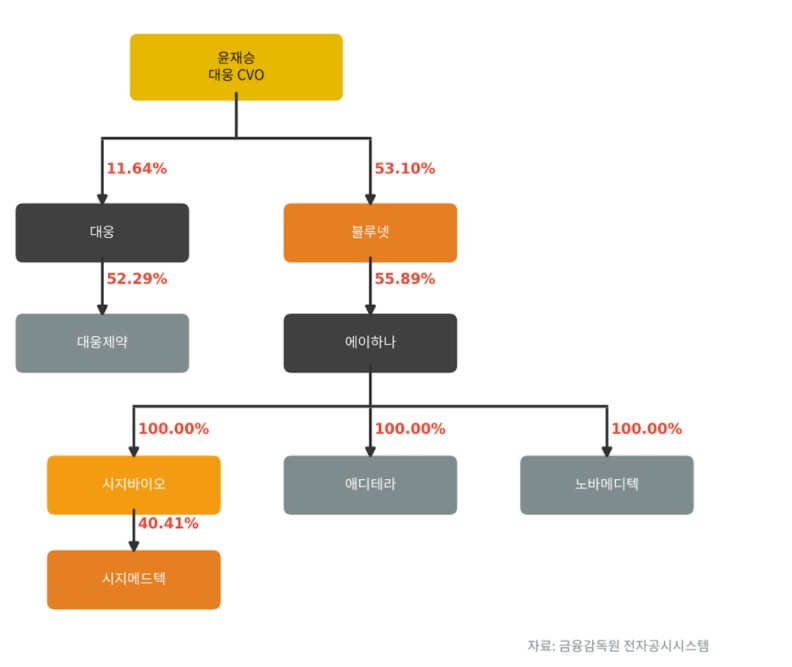

시지바이오는 올초 물적분할을 통해 에이하나를 존속법인으로 두고 시지바이오(의료기기), 애디테라(3D프린팅), 노바메디텍(스텐트) 등을 100% 자회사로 두는 지주사 체제 전환을 마쳤다. 본격적으로 매각 절차에 돌입하기 전, 원매자의 투자 매력도를 떨어뜨릴 수 있는 적자 사업부를 사전에 분리한 것으로 보인다. 에이하나는 윤재승 최고비전책임자(CVO) 일가의 개인 회사인 블루넷이 지분 55.89%, 기타 특수관계인이 나머지 지분을 보유 중이다.

당초 IMM PE는 에이하나로부터 시지바이오 지분 51%를 확보하면서, 시지바이오 자회사인 코스닥 상장사 시지메드텍을 비롯해 지디에스, 올어버트먼트와 덴탈오션 등과 시지엠베이스의 경영권도 한 번에 확보할 계획이었다. 매각 대상은 밸류체인을 수직 계열화한 시지바이오의 지분 약 51%다.

당초 시장에서는 IMM PE가 우협으로 선정되면서 거래 성사 가능성에 무게를 뒀다. 다만, 일각에서는 우려의 목소리도 지속해서 제기됐다. IB 업계 관계자는 "매도자에게 지나치게 유리한 조건이어서, 거래를 클로징(종결)하기 어려운 구조였다"며 "가격 자체보다도 세부 계약 조건까지 매도자 중심으로 형성되면서 투자자 입장에서 부담이 커졌다"고 귀띔했다.

시지바이오가 국내 척추 및 상처 치료재 1위 기업이자 연매출 2000억원 대의 알짜 매물인 만큼, 딜이 원점으로 돌아오자 차순위 후보였던 외국계 대형 PE들의 움직임이 바빠졌다.

시장에서는 글로벌 대형 PE가 시지바이오의 해외 성장 전략을 실현할 수 있는 파트너라는 점에 주목한다. 실제로 IMM PE가 우협으로 선정되기 전, 텍사스퍼시픽그룹(TPG), 맥쿼리자산운용, TA어소시에이츠, CVC캐피탈, EQT파트너스 등 글로벌 PE들이 인수에 관심을 가졌다.

시지바이오의 핵심 성장 스토리는 미국 시장 진출이다. 최근 존슨앤드존슨의 정형외과 사업부 드퓨신테스와 골이식재 '노보시스(Novosis)' 제품군의 미국·캐나다·호주 시장 대상 글로벌 임상 개발 및 독점 사업화 계약을 체결했지만, 최종 시판 전 허가(PMA)를 받아내고 현지 영업 조직을 안착시키기까지는 여전히 가야 할 길이 멀다. 국내 시장에서의 안정적인 실적만으로는 1조원이 넘는 기업가치를 정당화하기 어렵다는 평가가 나오는 것도 이 때문이다.

기존 원매자들이 다시 인수 검토에 착수할 가능성이 높아진 가운데, 대형 글로벌 PE가 인수를 본격적으로 재추진할 경우 수조원 규모로 결성된 자체 블라인드 펀드가 활용될 것으로 전망된다. 다만, 매각 작업이 재개되더라도 가격이 최대 변수로 남을 가능성이 크다. 기존 우협 협상이 중단된 만큼 새로운 원매자들은 기업가치 산정과 거래 조건을 원점에서 다시 검토할 가능성이 높다. 반면, 매도자 측이 기존 수준의 몸값을 고수할 경우 협상이 장기화될 수 있다는 관측도 나온다.

IB 업계 관계자는 "재생의료 섹터에서 미국 FDA 최종 허가와 현지 세일즈망 구축은 단순한 자금 투입만으로 단기간에 돌파하기 어려운 영역"이라며 "해외 인허가 경험과 병원 채널 인프라를 갖추고 있는 운용사가 최적의 파트너가 될 수 있다"고 분석했다.

IB 업계에서는 이번 딜을 대웅그룹 오너 일가의 지배구조 개편 및 승계 전략과 연결 지어 해석한다. 시지바이오의 최대주주인 에이하나의 지배구조 상단에는 윤 CVO 일가의 가족회사인 블루넷이 자리 잡고 있기 때문이다. 윤 CVO가 보유한 블루넷 지분은 53.10%다. 이에 따라 지분 매각이 최종 성사될 경우 현금화될 수천억원 규모의 매각 대금은 대웅제약 등이 아닌 오너 일가의 개인회사인 블루넷으로 귀속되는 구조다.

이에 매각자금이 윤 CVO의 장남 윤석민 웰다 팀장의 지배력 강화 및 승계 작업을 위한 핵심 실탄으로 투입될 것으로 본다. 웰다는 대웅제약 관계사 엠서클에서 혈당관리 헬스케어 사업이다. 실제로 윤 팀장은 2022년부터 블루넷의 사내이사로 등재돼 있다. 윤 팀장은 블루넷의 지분 6.56%를 보유하고 있는 것으로 알려졌다.

구체적으로 블루넷이 수천억원의 매각 대금을 활용해 그룹의 최상위 지주사인 대웅 지분을 매입해 지배력을 높이거나, 향후 몸집을 불린 블루넷이 대웅과 합병하는 시나리오가 거론된다. 가족회사인 블루넷의 기업가치를 극대화한 뒤 지주사와 합병하면, 오너 일가는 개인 재원 소모 없이 대웅의 지분을 끌어올려 그룹 전체의 지배권을 공고히 할 수 있기 때문이다.

IB 업계 관계자는 "딜의 목적 오너일가의 지배구조 개편과 연결돼 있다 보니 매도자 측이 높은 몸값과 유리한 조건을 고수할 수밖에 없었을 것"이라며 "원점에서 딜이 재개되더라도 가격 조율과 리스크 분담 조항을 풀어내는 것이 핵심 변수가 될 전망"이라고 내다봤다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)