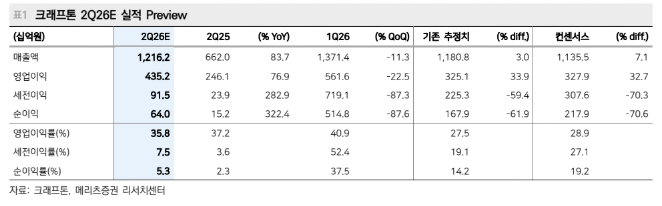

메리츠증권은 2일 크래프톤에 대해 2분기 실적이 기존 추정치를 웃돌 것으로 전망하며 투자의견 ‘매수’와 적정주가 35만원을 유지했다. 2분기 연결 매출은 1조2162억원, 영업이익은 4352억원으로 각각 전년 동기 대비 83.7%, 76.9% 증가할 것으로 추정했다. 영업이익은 컨센서스를 32.7% 웃도는 수준이다.

실적 개선에는 펍지(PUBG)와 서브노티카2 모두 기여했다. 이효진 메리츠증권 연구원은 "펍지 PC 매출은 전년 동기 대비 35% 증가할 것으로 예상됐고, 스팀 동시접속자 수도 2분기 플러스 성장세를 기록했다"라며 "모바일은 비수기에도 13% 성장하며 무난한 흐름을 보일 것으로 전망됐다"라고 전했다.

이어 "서브노티카2 얼리 액세스 판매 호조도 매출 추정치를 끌어올렸다"라며 "기존 판매량 추정치는 330만 장이었지만 출시 5일 만에 400만 장을 돌파했다. 주요 판매 지역은 미국, 중국, 유럽 순으로 파악됐다"라고 밝혔다. 다만 얼리액세스이고 중국 비중이 높다는 점을 고려해 관련 매출은 약 2000억원 수준으로 예상했다.

비용 측면에서는 언노운월즈 전 경영진과의 소송 관련 영향이 반영됐다. 크래프톤은 전일 소송을 당사자 간 합의로 마무리했고, 메리츠증권은 언노운월즈 언아웃 약 3800억원을 영업외비용으로 가정했다. 이에 따라 영업이익 추정치는 상향됐지만, 순이익은 기존 추정보다 낮아졌다.

향후 주가의 관건은 펍지 성과 지속성과 신작 확인이다. 이 연구원은 "크래프톤은 8월 게임스컴 2026에서 펍지 지식재산권(IP) 신작을 비롯해 NO LAW, 타래: 언바운드, 프로젝트 제타, 에이지 트위스터 등 5개 게임을 공개할 예정"이라며 "최근 12개월 선행 주가수익비율이 10배 수준까지 낮아지며 가격 매력이 드러났고 기관 수급도 돌아오고 있지만, 상승세가 이어지려면 게임스컴에서 유의미한 신작 반응이 확인돼야 한다"라고 진단했다.

![[단독] SKT, 'AI 데이터센터' 분사 착수⋯1000조 투자 첫발 뗐다 [SK, AI 인프라 재편]](https://img.etoday.co.kr/crop/140/88/2353714.jpg)

![[단독] 한도부터 심사·사후관리까지⋯대출 전 과정 ‘구멍’ [신협, 그들만의 왕국 ④]](https://img.etoday.co.kr/crop/140/88/2353728.jpg)

![이름값 한 해리 케인·음바페…16강 대진표 윤곽 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353825.jpg)

![[특징주] 한화오션, KDDX 우협 선정 소식에 장 초반 3%대 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![[특징주] 동신건설, 초대형 반도체 인프라 투자 수혜 기대감에 상한가](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[증시키워드] 차익실현 매물 쏟아진 반도체 대형주…한화오션·LS일렉 '모멘텀' 지속](https://img.etoday.co.kr/crop/85/60/2353884.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)