NH투자증권은 29일 원익IPS에 대해 주요 고객사의 미국 파운드리 공사 재개와 메모리 신규 라인 및 세대 전환 투자 가시화를 반영해 목표주가를 기존 16만1000원에서 20만7000원으로 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

류영호 NH투자증권 연구원은 “원익IPS는 국내 최대 종합 반도체·디스플레이 장비 회사”라며 “주요 고객사의 미국 파운드리 공사 재개와 메모리 신규 라인 및 세대 전환 투자가 가시화되며 수혜가 기대된다”고 밝혔다.

장비 투자 사이클은 올해 하반기부터 본격화될 전망이다. 그는 “올해 하반기를 시작으로 2028년까지 장비 투자 증가 사이클이 본격화될 것으로 예상된다”며 “최근 메모리 업체들의 다년 계약 확대도 이번 투자 사이클 장기화의 근거를 뒷받침하고 있다”고 말했다.

메모리 업체들의 신규 사이트 개설 시점이 기존 예상보다 앞당겨지고 있는 점도 긍정적이다. 류 연구원은 “신규 사이트 오픈이 앞당겨지며 내년 실적 기대감도 높아지고 있다”며 “메모리와 파운드리 부문에서 고른 수혜가 가능한 대표 장비 업체인 원익IPS의 성장이 기대된다”고 분석했다.

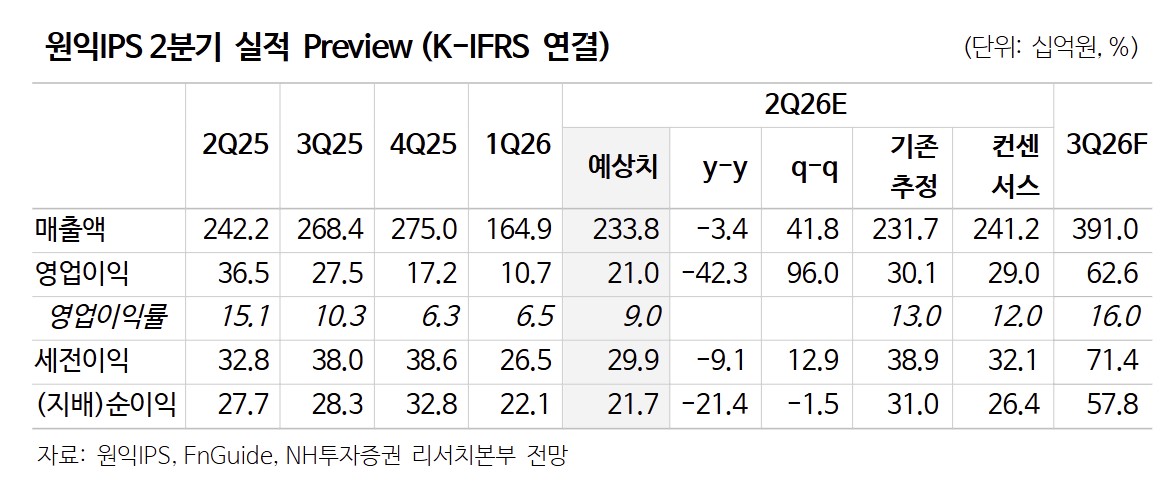

다만 2분기 실적은 시장 전망치를 소폭 밑돌 것으로 예상했다. 류 연구원은 “2분기 매출액은 전년 동기 대비 3.4% 감소한 2338억원, 영업이익은 42.3% 줄어든 210억원으로 시장 전망치를 소폭 하회할 것”이라고 밝혔다.

본격적인 실적 개선은 3분기부터 나타날 전망이다. 그는 “올해 디스플레이 매출은 예상보다 저조할 것으로 보이나, 낸드(NAND) 전환 투자를 포함한 일부 반도체 투자 일정이 앞당겨지며 이를 상쇄할 것”이라며 “파운드리와 낸드 전환 투자가 앞당겨 반영되는 3분기부터 본격적인 매출 성장이 기대된다”고 덧붙였다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![[특징주] AI발 전력난에 신재생에너지 주목받자...HD현대엔솔, 장 초반 15% 급등](https://img.etoday.co.kr/crop/85/60/2351328.jpg)

![머스크 세금 연기가 힌트?⋯테슬라·스페이스X 합병 시나리오 분석 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2352150.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)