하나증권은 29일 현대로템에 대해 2분기 실적이 시장 기대치에 부합할 것이라며 투자의견 ‘매수’와 목표주가 28만3000원을 유지했다. 폴란드향 K2 전차 2차 계약 양산 매출 인식을 중심으로 디펜스솔루션 부문의 성장세가 이어질 것이라는 판단이다. 다만 주가는 지난해 하반기 이후 16만5000원~28만2000원 박스권에 머물고 있으며, 최근 다시 박스권 하단 수준까지 내려왔다고 진단했다.

채운샘 하나증권 연구원은 "현재 현대로템 주가가 12개월 선행 주가수익비율(PER) 18배 수준으로, 국내 방산 5사 가운데 가장 낮은 밸류에이션을 적용받고 있다"라며 "방산 섹터 내 저평가가 두드러지는 배경은 단기 실적 지속성에 대한 시장 우려가 원인이지만, 디펜스솔루션 부문의 수주 잔액이 약 10조원에 달해 중장기 실적 성장에는 큰 무리가 없다"라고 밝혔다.

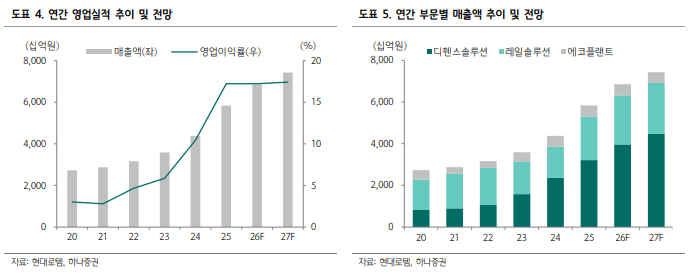

이어 "2분기 매출액은 1조6910억원으로 전년 동기 대비 19.3% 증가할 것으로 전망한다"라며 "디펜스솔루션 매출은 1조40억원으로 31.9% 늘고, 레일솔루션과 에코플랜트 매출은 각각 5390억원, 1480억원으로 예상한다"라고 전했다. 영업이익은 2882억원으로 전년 동기 대비 11.9% 증가하고, 영업이익률은 17.0%를 기록할 전망이라고 덧붙였다.

하나증권은 폴란드 K2 전차 2차 양산 사업의 수익성은 완만하게 개선되고 있는 것으로 분석했다. 올해 연간 매출액은 6조8548억원, 영업이익은 1조1805억원으로, 내년 매출액은 7조4277억원, 영업이익 1조2932억원으로 추가 성장을 내다봤다.

수주 모멘텀으로는 루마니아 전차 사업과 중동 파이프라인이 꼽았다. 채 연구원은 "루마니아 전차 사업은 약 9조원 규모의 대형 프로젝트로, 이라크·페루 사업과 함께 현대로템의 주요 수주 후보"라며 "최근 루마니아가 라인메탈과 현지화 공급 계약을 체결하면서 독일 업체에 유리해질 수 있다는 우려도 나오지만, 해당 사업과 전차 사업은 별개로 진행되고 있어 직접적 영향은 제한적"이라고 의견을 제시했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![국회의장-대한상공회의소 경제대도약 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2353515.jpg)