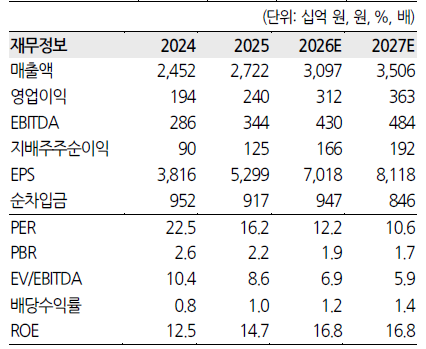

한화투자증권은 한국콜마에 대해 주요 고객사의 수출 증가와 글로벌 MNC향 생산 확대를 바탕으로 하반기에도 높은 매출 레벨이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 12만원으로 유지한다고 23일 밝혔다.

한유정 한화투자증권 연구원은 "한국콜마의 2026년 2분기 한국콜마의 연결 매출액은 8309억원, 영업이익은 935억원으로 견조한 실적 흐름이 이어질 전망"이라며 "1분기에 이어 2분기에도 별도 중심의 실적 성장이 예상된다"고 말했다.

한유정 연구원은 "국내 고객사들의 수출 확대에 힘입어 수주 분위기가 예상보다 강하다"며 "글로벌 MNC 럭셔리 브랜드향 생산 확대와 주요 고객사들의 성장 강도 상승이 이어지며 별도 매출액은 4062억원, 영업이익은 630억원으로 높은 성장세를 지속할 전망"이라고 설명했다.

한 연구원은 "핵심은 한국 법인의 견조한 수주 증가 흐름이 일회성이 아니라는 점"이라며 "특정 고객사의 주문 증가가 아니라 전반적인 고객사 수출 확대와 SKU 확장이 이뤄지고 있다는 점, 글로벌 MNC향 수주 제품과 브랜드 수가 늘어날 가능성이 높다는 점이 긍정적"이라고 평가했다.

그는 "3분기는 하계 휴가와 추석 연휴 영향으로 영업일 수가 적어 생산 일정 이연 가능성이 있다"며 "그럼에도 강한 수주 증가 흐름에 힘입어 2022~2024년 별도 하반기 매출액은 상반기 대비 평균 10% 낮았으나, 2025~2027년에는 평균 2% 낮은 수준에 그칠 전망"이라고 분석했다. 이어 "상·하반기 실적 변동성은 과거보다 크게 완화될 것으로 예상한다"고 덧붙였다.

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2370344.jpg)

![이란, 미국에 호르무즈 합의 조건 제시…美 “경기 아직 안 끝나” [종합]](https://img.etoday.co.kr/crop/140/88/2370566.jpg)

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2370344.jpg)

![바이낸스, ETF 무기한 선물 74% 장악…한국 레버리지 ETF 거래 급증 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2361859.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)