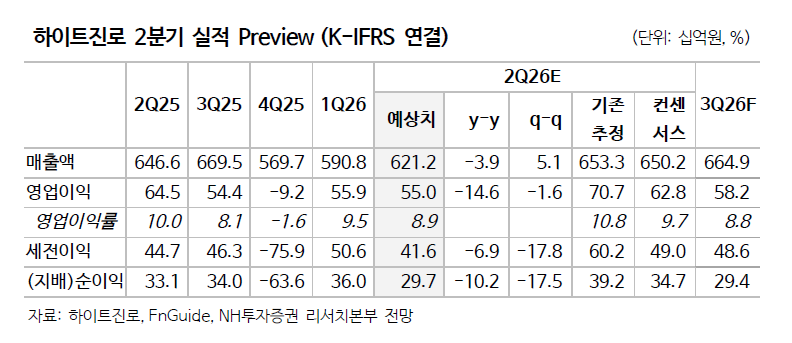

NH투자증권은 하이트진로에 대해 시장 1위 사업자의 지배력이 안정적으로 유지되고 있음에도 시장 침체 지속에 따른 매출 감소가 불가피하다며 투자의견은 '매수'로 유지하고 목표주가는 2만3000원으로 하향한다고 12일 밝혔다.

주영훈 NH투자증권 연구원은 "하이트진로의 2분기 연결 기준 매출액과 영업이익은 각각 6212억원, 550억원으로 영업이익 기준 시장 컨센서스 하회할 전망"이라며 "소주 부문 매출은 3828억원으로 추정한다"고 말했다.

주영훈 연구원은 "국내 알코올 소비량 감소에도 불구하고 높은 시장지배력을 통해 소주 매출은 안정적으로 유지하고 있다"며 "비수도권 지역에서의 점유율 상승 추세가 지속되고 있으며 베트남 공장 완공 이후 해외 매출 확대 또한 기대된다"고 설명했다.

주 연구원은 "맥주 부문 매출은 1813억원으로 추정한다"며 "회식 문화 축소로 소주 대비 시장 침체가 심하며, 전년 동기 출고가 인상을 앞둔 가수요 발생으로 물량 부담이 존재한다"면서도 "다만, 기저효과 고려 시 2분기를 바닥으로 매출 감소폭 완화할 것"이라고 전망했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

![윤 전 대통령 허위사실 유포 1심 선고 지켜보는 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2364672.jpg)