스몰인사이트리서치는 5일 엔씨소프트에 대해 아이온2 흥행을 계기로 실적 턴어라운드 국면에 진입한 가운데, 자회사 NC AI를 통한 피지컬 인공지능(AI) 확장 가능성까지 두드러진다고 평가했다. 기존 다중접속역할수행게임(MMORPG) 중심 기업에서 글로벌 게임 플랫폼과 피지컬 AI 기업으로 재평가될 여지가 있다는 분석이다.

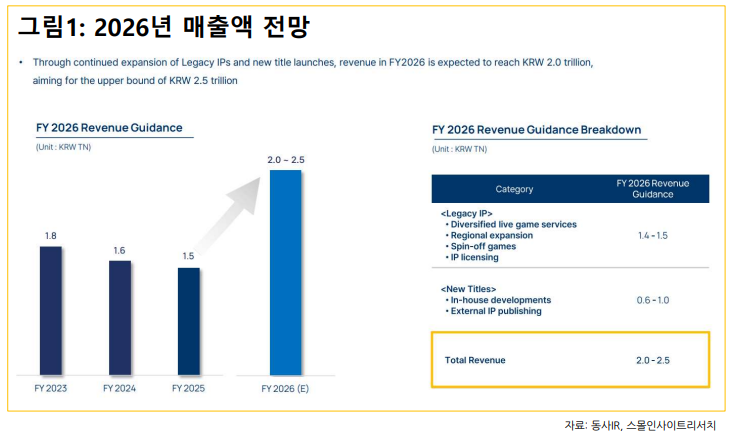

엔씨소프트의 올해 1분기 연결 매출은 전년 동기 대비 54.71% 증가한 5574억원, 영업이익은 큰 폭으로 개선된 1133억원으로 나타났다. 실적 반등의 핵심은 지난해 11월 출시된 아이온2다. 아이온2는 1분기 매출 1368억원을 기록하며 회사 전체 매출의 약 25%를 차지하는 핵심 타이틀로 자리 잡았다.

스몰인사이트리서치는 기존 리니지 지식재산권(IP)의 현금창출력도 여전히 견조하다고 봤다. 1분기 기준 리니지M 1128억원, PC 리니지 998억원 등 주요 리니지 IP 매출은 약 2826억원으로 전체 매출의 절반 이상을 차지했다. 올해 2월 출시된 리니지 클래식도 출시 90일 만에 누적 매출 1924억원을 기록하며 시장에 안착하며, 리서치는 리니지 IP가 신작 개발 재원을 자체 조달할 수 있는 캐시카우 역할을 하며 엔씨소프트의 실적 변동성을 낮추는 핵심 자산이라고 평가했다.

주목할 부분은 피지컬 AI 진출이다. 스몰인사이트리서치에 따르면 NC AI는 최근 국방과학연구소의 피지컬 AI 기반 통합 시뮬레이터 및 모듈형 로봇 시스템 국책 과제를 수주했고, 포스코DX와 로봇 파운데이션 모델 공동 개발에도 착수했다. 한화오션의 자율 용접 로봇 AI 두뇌 사업도 수주했다.

스몰인사이트리서치는 7일 예정된 김택진 대표와 엔비디아 젠슨 황 최고경영자(CEO)의 만남이 기존 게임 그래픽 협력을 넘어 디지털 트윈과 로봇 시뮬레이션, 피지컬 AI 협력으로 확대되는 변곡점이 될 수 있다고 평가했다. 다만 아이온2 흥행 지속성, 리니지 IP 노후화, 글로벌 신작 흥행 여부, 피지컬 AI 사업화 불확실성 등을 고려해 투자의견은 제시하지 않았다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)