우리나라 경제의 핵심축인 반도체ㆍ자동차의 설비투자 요인이 급변하고 있다. 2010년대까지 제조업 가동률과 회사채 금리, 수출 등 시장과 경기 위주였다면 2020년 들어서는 지정학적 리스크와 글로벌 공급망 이슈 등 경제안보와 글로벌 요인이 산업 설비투자를 결정짓는 핵심 요인으로 치고 올라온 것이다.

한국은행 조사국 구조분석팀(황설웅 과장, 안지민 조사역, 유성현 조사역)은 31일 '경제안보 패러다임의 부상과 우리나라 투자의 구조적 전환' 보고서를 통해 "최근 국내 경제에서 설비투자의 경기 동조성 약화와 해외직접투자 확대, 군비 지출 증가라는 구조적 변화가 일시에 관찰되고 있다"면서 "이처럼 경제안보 패러다임이 빠르게 부상하면서 구조적 변화를 이끄는 핵심 동인이 되고 있다"고 주장했다.

보고서에 따르면 경제안보 패러다임은 크게 4가지 특징(△상호의존성의 무기화 △핵심기술 및 전략자산 경쟁 △보호무역주의 확산 △복원력·안보 중심의 공급망 재편)으로 귀결된다. 협력을 기반으로 하던 특정 국가 간 경제적 상호의존이 전략적 압박 수단으로 전환되고 반도체와 배터리 등 첨단 기술과 전략자산을 둘러싼 국가 간 경쟁도 심화하는 추세다. 여기에 자국 산업을 보호하기 위한 보호무역주의가 강화되고 공급망 역시 과거 효율성 중심에서 복원력과 안보 중심으로 재편되고 있다는 시각이다.

황설웅 구조분석팀 과장은 "이와 같은 구조적 환경 변화가 국내 설비투자 결정 방식을 효율성 중심에서 안보를 고려하도록 확장시키고 있다"면서 "그 결과 설비투자와 경기 간 동조성도 약화됐다"고 평가했다. 실제 한은이 국내 14개 세부산업 설비투자 증감률을 SVAR 모형으로 요인분해한 결과 2019년까지 평균 29.6% 수준이던 안보 및 글로벌 요인 비중이 2020년 이후 43.9%로 14%포인트(p) 이상 확대됐다.

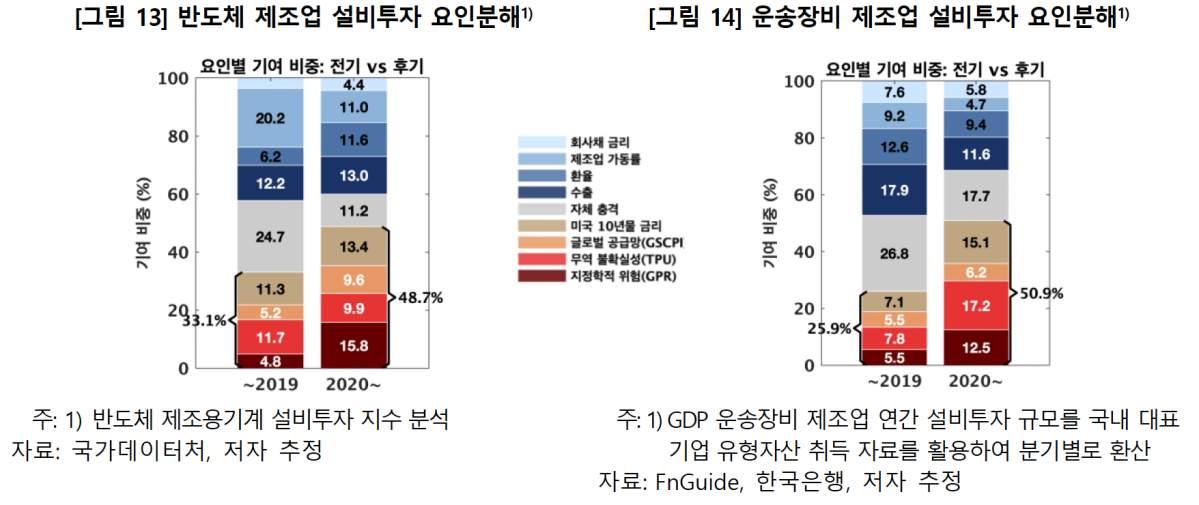

이 같은 현상은 국내 주력산업인 반도체와 자동차 산업(운송장비)에서 더욱 두드러졌다. 한은이 두 업종의 설비투자 변동요인을 SVAR 모형으로 분해한 결과 과거 메모리 업황 사이클과 가동률 등을 중심으로 하던 반도체 설비투자는 2019년 이후로 무역정책 불확실성과 지정학적 리스크 요인이 확대됐다. 이에 따라 반도체 투자설비와 관련한 안보ㆍ글로벌 요인 비중이 33.1%(2016~2019년)에서 48.7%(2020~2024년)로 뛰었다. 동일 시기 자동차 업종에서의 안보ㆍ글로벌 요인 비중 역시 25.9%에서 50.9%로 확대됐다. 두 산업 모두 최근 시장ㆍ경기 요인과 안보ㆍ글로벌 요인이 비슷한 비중으로 자리잡게 된 것이다.

한은은 이 같은 흐름이 거시경제 전반에 영향을 미칠 것으로 보고 있다. 이를테면 진영 간 중복투자와 군비 지출이 설비투자 수요를 키우고 만약의 상황에 대비한 예방적 재고 확보와 공급망 다층화는 전세계적인 물가 상승 압력으로 작용할 수 있다는 시각이다. 특히 한국의 경우 그간 상품수지 중심이던 경상수지 구조가 본원소득수지 비중 확대로 옮겨갈 가능성도 제시됐다.

황 과장은 "본원소득 원천이 결국 우리 기업의 제조 경쟁력에 기반하는 만큼 이 같은 변화 움직임이 국내 제조와 수출의 약화로 이어지지 않도록 노력해야 한다"면서 "이를 위해 △GVC 상단의 협상력 활용 및 기술동맹 네트워크 강화 △핵심 제조공정 및 R&D의 국내 잔류 유인 제고 △고숙련 인재 양성을 통한 무형자산 역량 강화 등가 필요하다"고 제언했다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)