영구선물 구조상 현물 매수 없이 가격 베팅…수수료·데이터는 해외로

국내 제도권 연결하려면 기초자산 보유·헤지·수탁·공시 체계 필요

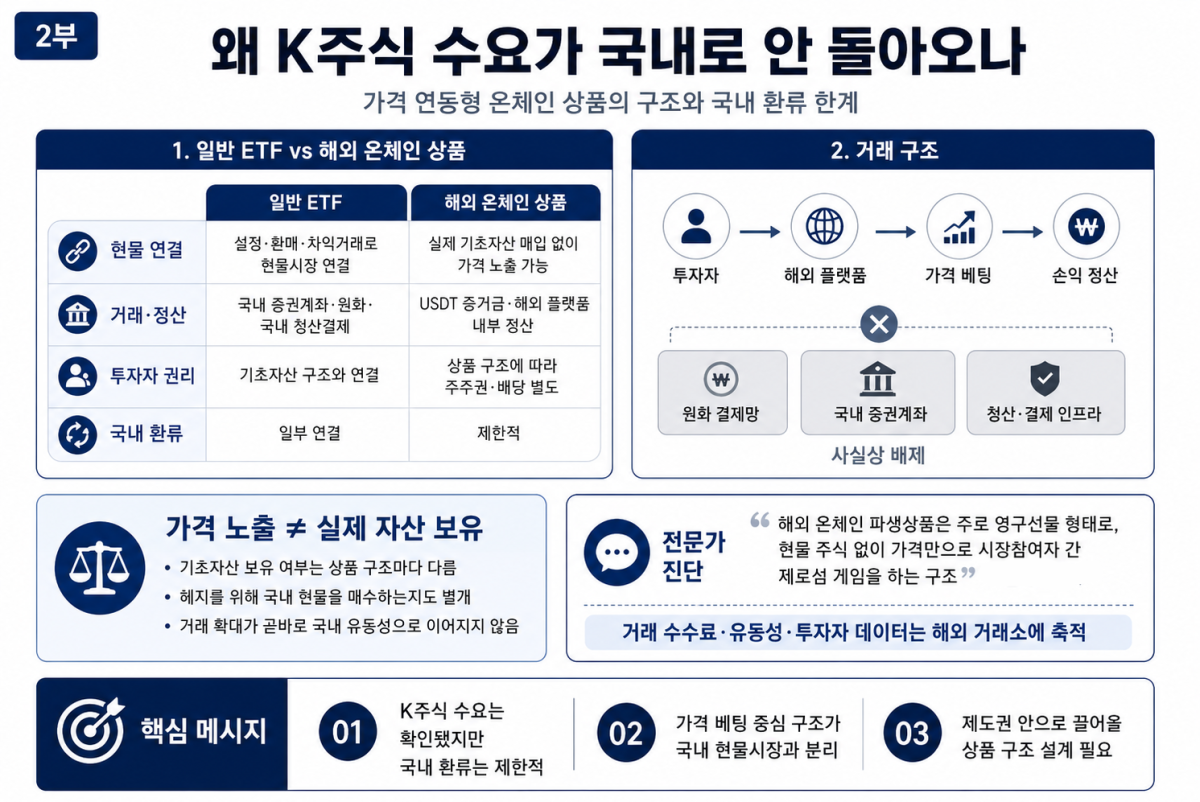

K주식에 대한 글로벌 관심이 온체인 시장에서 확산하는 추세지만, 과실은 해외 플랫폼들이 가져가고 있다. 가격 노출과 실제 자산 보유가 분리된 상품이 많아 국내 현물시장 유동성이나 원화 결제망으로 연결되는 효과는 제한적이라는 분석이다.

31일 가상자산업계에 따르면 한국 자산 연동 온체인 상품은 대부분 해외 플랫폼에서 거래·정산된다. 투자자는 한국 주식이나 ETF 가격에 노출되지만, 실제 국내 현물 주식 매수나 원화 결제망 이용으로 이어지는 구조는 제한적이라는 분석이 나온다.

일반 ETF도 2차 시장 거래가 직접적인 기업 자금조달로 연결되지는 않는다. 다만 설정·환매와 차익거래를 통해 기초자산 현물시장과 연결고리를 유지한다. ETF 가격이 순자산가치와 벌어질 때 지정참가회사(AP)나 유동성공급자(LP)가 기초자산을 사고팔며 가격 괴리를 줄인다.

반면 해외 온체인 상품은 한국 자산 가격을 추종하더라도 실제 국내 현물 주식 매수와 분리될 수 있다. 무기한 선물 등 가격 추종형 상품은 실제 기초자산 매입 없이도 가격 노출을 제공한다. 투자자는 테더(USDT) 등 달러 스테이블코인을 증거금으로 가격 방향에 베팅하고, 손익도 해외 플랫폼 안에서 정산한다.

가격 노출과 실제 자산 보유가 다른 만큼 국내 현물시장과의 연결성도 상품 구조에 따라 달라진다. 해외 온체인 상품이 한국 주식이나 ETF 가격을 추종하더라도 실제 기초자산을 보유하는지, 헤지를 위해 국내 현물을 매수하는지, 투자자에게 주주권이나 배당 등 권리를 제공하는지는 별개의 문제다.

전문가들도 온체인 파생상품과 국내 현물시장 간 연결성이 약하다고 본다. 한 업계 관계자는 “해외 온체인 파생상품은 주로 영구선물 형태”라며 “현물 주식 없이 가격만으로 시장참여자 간 제로섬 게임을 하는 구조이기 때문에 현물시장 유동성이나 기업 자금조달로 이어진다고 보기는 어렵다”고 말했다.

이 같은 구조에서는 원화 결제망과 국내 증권계좌, 청산·결제 인프라가 사실상 배제된다. 한국 기업과 지수는 상품의 기초자산으로 활용되지만, 거래 체결과 증거금 예치, 손익 정산은 해외 플랫폼에서 이뤄진다. 거래 수수료와 유동성, 투자자 데이터 역시 글로벌 거래소에 쌓인다.

관련 시장 관계자는 "한국 자산에 대한 글로벌 수요는 점차 늘어나는 데 이를 국내 금융회사 수익과 원화 결제 인프라, 현물시장 유동성으로 환류시키는 연결고리는 미흡하다"면서 "해외에서 확인된 가격 베팅 수요를 국내 제도권 안으로 어떻게 끌어올 지를 고민해야 한다"고 지적했다. 이 관계자는 "단순히 해외식 무기한 선물을 들여오는 방식이 아니라, 기초자산 보유와 헤지, 수탁, 공시, 시장조성 체계를 갖춘 제도권 상품 구조가 필요하다"고 말했다.-

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![K주식 수요 국내로 끌어오려면…토큰화 인프라가 관건 [K-주식 토큰화 거래]③](https://img.etoday.co.kr/crop/85/60/2340284.jpg)

![가격만 따라가는 K주식 토큰…과실은 해외 플랫폼서 챙겨 [K-주식 토큰화 거래]②](https://img.etoday.co.kr/crop/85/60/2337991.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/85/60/2340373.jpg)

![‘영끌’은 집에서 주식으로…가계부채 지도가 바뀐다 [빚내서 산다]](https://img.etoday.co.kr/crop/85/60/2340375.jpg)

![월급날에도 안 갚았다… 커지는 ‘빚투’ 경고음 [빚내서 산다]](https://img.etoday.co.kr/crop/85/60/2340322.jpg)

![5월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)