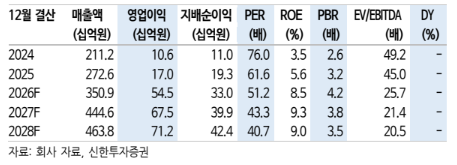

23일 신한투자증권은 와이씨에 대해 DRAM, NAND 최대 생산능력(Capa)을 보유한 고객사의 투자 속도와 규모가 가팔라지는 추세인 가운데 고객사 내 국내 유일 웨이퍼 테스트 장비 공급 업체로 고객사 설비투자(CapEx) 확대에 따른 기대감이 주가 상방을 지속 자극할 것이라고 전망했다. 목표주가는 2만4000원으로 향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만950원이다.

송혜수 신한투자증권 연구원은 "고객사의 장비 반입 일정이 지연됨에 따라 HBM 테스트 장비 매출 인식은 올해 2분기부터 본격화될 것"이라며 "이익률이 높은 장비 개조 건도 올해 2분기를 시작으로, 하반기로 갈수록 실적 기여도는 높아질 전망"이라고 내다봤다.

이어 "HBM 테스트 장비는 연간 70대 이상 공급 가능하다는 가정을 유지하면 장비 레버리지 효과와 마진이 높은 장비 개조 건이 맞물리며 수익성이 개선될 전망"이라며 "자회사 샘씨엔에스의 고성장도 실적을 견인하는 요인이다. 고객사의 설비투자 투자 규모가 연내 확대될 가능성이 높다는 점 고려 시 추정치 상향 가능성도 열려있다는 판단"이라고 말했다.

이어 "지배주주 지분율 조정에 따라 실적 추정치를 하향하나, 업종 전반 밸류에이션 재평가를 고려해 멀티플은 상향한다"며 "고객사 설비투자 확대 기조가 지속되는 한 추정치 상향 과정 속 부담은 점차 완화될 전망"이라고 분석했다.

아울러 "업종 전반의 밸류에이션 재평가가 진행 중이며, 테스트 시장의 구조적 성장이 실적을 통해 가시화되고 있어 현 밸류에이션은 정당화가 가능하다"고 덧붙였다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)