(산일전기 분기 실적 추정)

SK증권은 산일전기에 대해 멀티플 리레이팅이 이제 시작이라며 투자의견은 '매수'로 유지하고 목표주가는 25만원으로 상향한다고 17일 밝혔다.

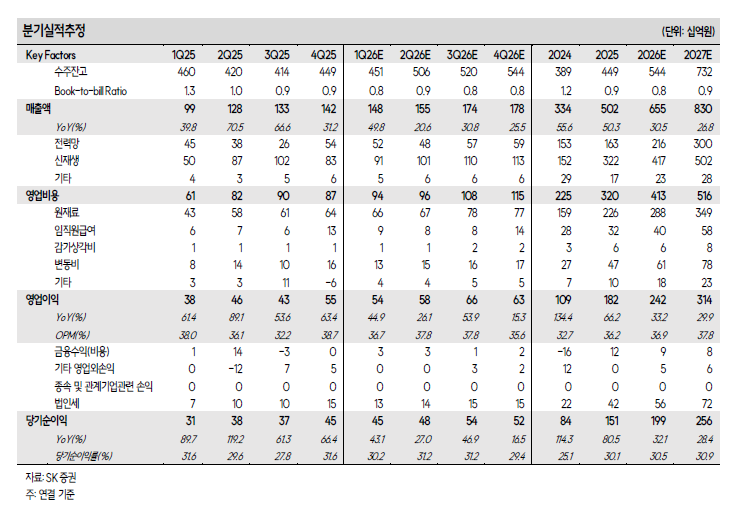

나민식 SK증권 연구원은 "산일전기의 1분기 실적은 매출액 1480억원, 영업이익 544억원으로 전망한다"며 "제2공장 가동률 점진적 확대에 따른 CAPA 증설 기반의 외형성장이 나타나고 있다"고 말했다.

나민식 연구원은 "특별한 일회성 요인 없이, 우호적인 환율 및 규모의 경제 시현 통한 증익 구조 이어질 예정"이라며 "다만 대손상각비 환입으로 인한 높은 기저로 1분기 영업이익률은 전 분기 대비 소폭 둔화 예상한다"고 설명했다.

나 연구원은 "올해 데이터센터향 익스포져가 본격적으로 확대된다"며 "2Q26 부터 EPC Power 향 데이터센터용 변압기가 본격 실적 반영 구간에 진입할 것"이라며 "데이터센터 디벨로퍼∙EPC 업체 등 직접적인 플레이어향 공급과 데이터센터 내부 탑재 변압기 수주를 통해 데이터센터 밸류체인으로의 편입이 가시화될 전망"이라고 분석했다.

그는 "신재생 부문은 꾸준한 수주 및 매출 성장세 이어질 예정이며, 전력망 수주는 하반기 턴어라운드를 기대한다"며 "배전 변압기가 주요 제품임에 따라 4월 발효된 초고압변압기 중심의 미 관세 변화 영향은 제한적"이라고 평가했다.

![서울 서소문고가차도 철거 작업 중 붕괴 사고…3명 사망·3명 부상 [종합]](https://img.etoday.co.kr/crop/140/88/2338196.jpg)

![선거기간 휴직하는 선관위 직원, 방학기간 복직하는 교사 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2338156.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2338138.jpg)

![카메라 앞에 선 정용진, 세 차례 머리 숙여⋯“모든 건 제 잘못”[종합]](https://img.etoday.co.kr/crop/140/88/2337861.jpg)

![국토부, 비아파트 공급 확대 드라이브…"현장 의견 지속 반영"[종합]](https://img.etoday.co.kr/crop/140/88/2279841.jpg)

![[급등락주 짚어보기] AI·양자컴퓨팅 관련주 상한가⋯SK네트웍스ㆍ삼화콘덴서 등 上](https://img.etoday.co.kr/crop/85/60/2338249.jpg)

![8000 안착 코스피 시총 지도 격변⋯외국인 ‘46조 팔자’ 개인이 메워 [종합]](https://img.etoday.co.kr/crop/85/60/2338204.jpg)

![[채권마감] 불스팁, 종전 기대+구윤철 언급+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2338208.jpg)

![[오늘의 주요공시] 한화에어로스페이스·DL이앤씨·계룡건설 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![[장외시황] 피스피스스튜디오, 공모주 청약 진행](https://img.etoday.co.kr/crop/85/60/2338184.jpg)

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)