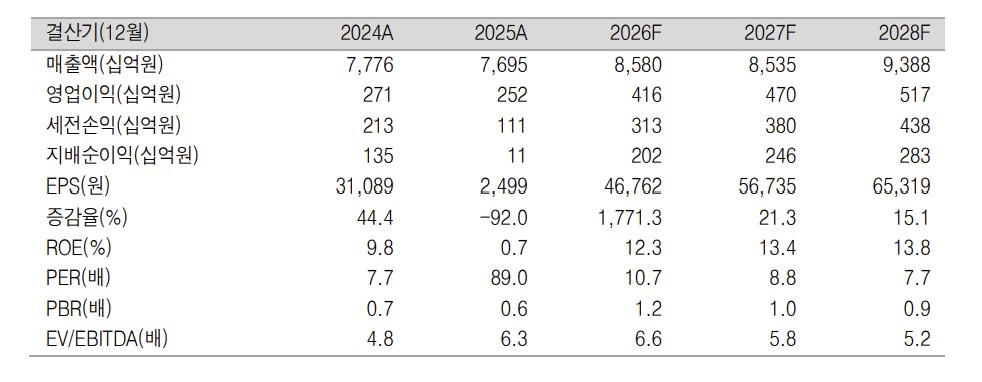

신영증권은 16일 효성티앤씨에 대해 스판덱스 업황이 본격적인 회복 국면에 진입했다며 목표주가를 62만원으로 기존 대비 26.5% 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

신홍주 신영증권 연구원은 “1분기부터 스판덱스 실적 개선이 체감되기 시작했으며 업황 턴어라운드가 본격화되는 초기 구간에 진입했다”고 밝혔다.

1분기 실적은 시장 기대치에 부합할 전망이다. 신 연구원은 “1분기 영업이익은 전 분기 대비 85% 증가하고 전년 동기 대비 7% 늘어난 829억원으로 컨센서스에 부합할 것”이라며 “스판덱스 판매량이 전년 대비 약 30% 증가하며 실적 개선을 이끌었다”고 설명했다. 이어 “섬유 부문 영업이익은 전 분기 대비 59%, 전년 대비 23% 증가한 719억원 수준으로 예상된다”고 덧붙였다.

2분기에는 실적 개선세가 더욱 뚜렷해질 것으로 봤다. 그는 “2분기 영업이익은 전 분기 대비 42%, 전년 동기 대비 61% 증가한 1176억원으로 전망된다”며 “성수기 진입에 따른 물량 증가와 함께 판가 상승이 반영될 것”이라고 말했다. 이어 “4월 들어 중국 주요 업체 중심으로 두 차례 가격 인상이 단행되며 총 3000위안/톤 수준의 인상이 확인됐다”고 설명했다.

목표주가는 기존 49만원에서 62만원으로 26% 높였다. 신 연구원은 “올해 스판덱스 판가는 공급 제한과 수요 개선 영향으로 상승세가 이어질 것”이라며 “중국 내 스판덱스 재고일 수가 25일로 2023년 2월 이후 최저 수준인 가운데 유의미한 증설도 없는 상황”이라고 분석했다.

수급 여건 역시 업황 개선을 뒷받침하고 있다. 그는 “탑티어 업체들은 이미 최대 가동 상태이며 중소형 업체들은 원재료 확보와 비용 부담으로 추가 가동 확대가 어려운 상황”이라며 “중국 전체 가동률이 약 85% 수준에 그치고 있는 점이 이를 보여준다”고 설명했다.

밸류에이션 매력도 부각된다. 신 연구원은 “효성티앤씨는 중국 업체 대비 수익성 우위에도 불구하고 주가에는 아직 충분히 반영되지 않았다”며 “올해 예상 자기자본이익률(ROE)은 12.3%로 경쟁사 화펑의 9.6%보다 높지만, 주가순자산비율(PBR)은 1.2배로 화펑의 1.9배 대비 저평가 상태”라고 평가했다.

![대망의 결승전 프리뷰 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360640.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)