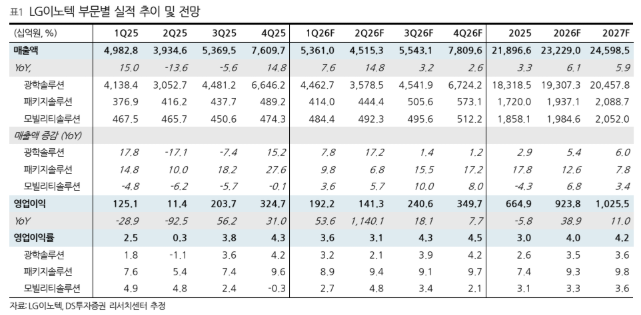

DS투자증권은 19일 LG이노텍에 대해 실적 회복과 함께 밸류에이션 매력이 두드러지며 투자 매력이 높아지고 있지만 현재는 저평가 구간에 있다며 투자 의견을 '매수'로 유지하고, 목표 주가를 39만원으로 상향했다.

조대형 DS투자증권 연구원은 "LG이노텍은 휴머노이드 로봇으로의 적용처 확대를 위한 노력의 성과가 꾸준하게 구체화하고 있다"라며 "보스턴 다이나믹스에 이어 북미 고객사향으로도 로봇용 카메라 모듈 공급이 임박한 것으로 파악되며 양산 물량이 본격적으로 증가할 내년부터는 비중 확대에 따른 믹스 개선 효과도 기대해 볼 수 있다"라고 전했다.

이어 "휴머노이드에는 상대적으로 단가가 높은 모듈 중심의 탑재가 예상되어 휴머노이드 향 매출 비중 확대에 따른 평균판매단가(ASP) 상승도 예상된다"라며 "향후 센서와 라이다(LiDAR) 등 센싱 관련 부품으로 공급 대상이 확대되며 로봇에서도 솔루션 공급사로의 역할 확대를 기대한다"라고 밝혔다.

조 연구원은 "1분기 실적은 컨센서스를 모두 상회할 전망"이라며 "전 모델 대비 스펙이 상향됐음에도 가격을 동결시킨 정책과, 물리적 교체 주기가 맞물리며 롱테일 수요로 이어지고 있다"라고 전했다.

더불어 "무선주파수 시스템인패키지(RF-SiP)와 플립칩-칩스케일패키지(FC-CSP) 등 꾸준하게 두각을 보인 기판들도 사실상 풀가동 상태로 접어든 상황"이라며 "플립칩-볼그리드어레이(FC-BGA)의 턴어라운드에 따른 이익 기여도 확대도 기대해 볼 수 있어 실적도 모멘텀도 25년의 확실한 바닥을 지났다고 생각하며 증익 구간에 진입했음을 고려하면 현저한 저평가 구간"이라고 진단했다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![한국, 32강 경쟁 순위 7위로 '뚝'[북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351681.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![[베스트&워스트] 코스닥서 '로봇·전력' 호재에 삼기 폭등...임상 실패·상폐 예정작 하락](https://img.etoday.co.kr/crop/85/60/2351651.jpg)

![[베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락](https://img.etoday.co.kr/crop/85/60/2351644.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![[오늘의 주요공시] LIG디펜스앤에어로스페이스ㆍHD현대중공업 등](https://img.etoday.co.kr/crop/85/60/2351563.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)