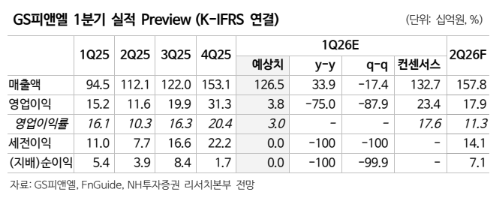

13일 NH투자증권은 GS피앤엘에 대해 효율적 호텔 포트폴리오에 힘입은 ADR 성장 및 웨스틴 서울 영업 정상화에 따른 레버리지 기반 실적 고성장을 기대했다. 목표주가 7만4000원, 투자의견 '매수'로 커버리지를 개시하면서 산업 내 최선호주(Top-pick)로 제시했다. 전 거래일 종가는 4만7900원이다.

이화정 NH투자증권 연구원은 "3·4·5성급을 아우르는 호텔 포트폴리오를 관광 및 비즈니스의 핵심 권역에 갖춘 사업자"라며 "우호적 외부 환경에 힘입은 ADR 상승과 웨스틴 서울 파르나스 재개장에 따른 객실 수 확대로 높아진 실적 가시성에 주목한다"고 말했다.

이 연구원은 "목표주가는 2026년 상각전영업이익(EBITDA) 추정치에 목표 평가 배수(Target EV/EBITDA) 10배, 글로벌 호텔 사업자 대비 할인을 적용해 산출했다"며 "할인 근거는 국내에 편중된 호텔 포트폴리오 및 주식의 거래 유동성 부족이다. 다만 ADR 상승 속도 확인 후 실적 추정치의 추가 상향 가능성 열려있는 만큼, 목표주가의 상향 여력도 충분하다"고 설명했다.

이어 그는 "동사 호텔의 2025년 객실 점유율(Occ.)은 80%를 상회하고, 이제는 Occ.의 추가 확대보다 ADR 상승에 따른 수익성 제고가 두드러질 시점"이라며 "Occ. 기반 매출 성장기와 달리, ADR 중심 성장기에는 추가적인 비용 부담이 극히 제한적이다. 즉, 이익 스프레드 확대 여지도 크다"고 분석했다.

그러면서 "단기적으로는 3·4성급(중국인 단체관광객 수요 증가), 중장기적으로는 5성급(서구권 방문객 수요 증가)이 ADR 상승세를 주도하며 장기 성장 뒷받침할 것"이라며 "2025년 9월 재개관한 웨스틴은 현재 초기 프로모션 진행 및 MICE 수요 정착 중인 바 수익 기여도는 제한적이나, 우수한 입지와 브랜드 파워 고려 시 연내 운영 정상화가 가능할 것으로 판단한다. ADR, Occ.의 동반 상승에 따른 객실당수익(RevPAR) 개선이 가용 객실 수 확대와 맞물리면서 강력한 실적 레버리지를 창출할 전망"이라고 내다봤다.

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![‘출범 1년’ 주가조작 합동대응단, 10여건 검찰 고발⋯“AI 감시·제재 강화”[종합]](https://img.etoday.co.kr/crop/85/60/2356563.jpg)

![[특징주] 기아, 2분기 깜짝 실적 기대감에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356486.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)