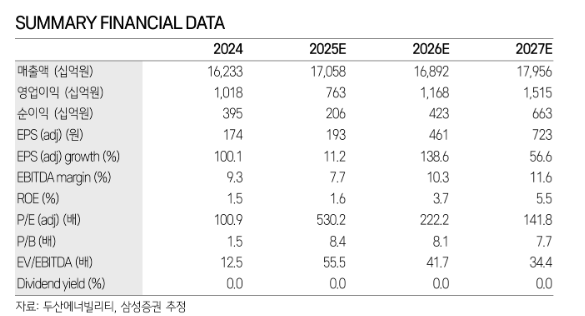

삼성증권은 두산에너빌리티에 대해 '매수' 의견과 목표주가 12만원을 유지한다고 12일 밝혔다.

김영호 삼성증권 연구원은 두산에너빌리티가 “대형 원전부터 SMR까지 해외 원전 수주가 확대될 것으로 기대되며 글로벌 원전 확대 기조가 이어지는 중”이라고 평가했다.

김 연구원은 “폴란드 AP1000 대형 원전 프로젝트에 대한 주기기 공급 계약이 연내 구체화될 것으로 기대된다”며 “최근 테라파워의 SMR 건설에 대해 NRC가 승인하면서 신규 수주가 기대되는 상황”이라고 짚었다. 또한 “뉴스케일의 루마니아 및 미국 VOYGR SMR 관련 주기기 추가 수주가 기대돼 해외 원전 수주 모멘텀이 이어질 것”이라고 내다봤다.

두산에너빌리티의 LNG 부문의 성장세도 가파르다고 평가했다. 김 연구원은 두산에너빌리티의 가스터빈 7기 수주 공시에 대해 “대당 계약 규모는 약 1350억~2000억 사이로 예상되며, 추가 계약된 7기의 계약 규모는 9500억~1조4000억원 사이로 추정된다”고 설명했다. 그러면서 “이는 올해 가스ㆍ수소 부문의 연간 수주 목표인 3조2000억원의 30%~44% 수준”이라며 “2월 한국남부발전 수주분까지 감안하면 이미 올해 수주 계획의 최소 3분의 1 이상을 달성한 것으로 추정된다”고 덧붙였다.

그는 두산에너빌리티 수주 목표의 추가 상향 가능성도 제기했다. 김 연구원은 "베트남, 튀르키예, 사우디아라비아, 체코 등 신규 원전 프로젝트가 지속적으로 증가 중"이라며 “한국형 원자로의 미국 시장 진출 기대감이 고조되고 미국 SMR 프로젝트들의 사업 가시성이 제고되고 있다”고 평가했다. 그러면서 “최근의 주가 조정을 오히려 적극적인 매수 기회로 활용할 것을 추천한다”고 덧붙였다.

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2368087.jpg)

![[단독] 청년미래적금 우대형 믿고 갈아탔는데 ‘혜택 반토막’…심사 오류에 가입자 혼선](https://img.etoday.co.kr/crop/140/88/2367984.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368116.jpg)

![日 엔화 살리고, 美는 국채 지키고⋯‘환율 공동개입’ 이유 있었네 [종합]](https://img.etoday.co.kr/crop/140/88/2368063.jpg)

![[급등락주 짚어보기] 펩트론ㆍ딥노이드 ‘상한가’⋯시총 미달 관리종목 변동성↑](https://img.etoday.co.kr/crop/85/60/2368183.jpg)

![[오늘의 주요공시] S-OilㆍLX인터내셔널ㆍ현대제철 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 딜리셔스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2368114.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![민주당, 최고위원 후보자 방송토론회 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2368179.jpg)