직원 50명 이하가 절반⋯스타트업 중심

인공지능(AI) 확산으로 시스템 반도체 중요성이 커지고 있지만 국내 팹리스 산업의 글로벌 시장 점유율은 1%에도 미치지 못하는 수준에 머물러 있다. 산업 구조 역시 스타트업 중심의 소규모 기업과 해외 생산 의존이 결합된 형태로 나타나면서 경쟁력 확보에 제약이 있다는 지적이 나온다.

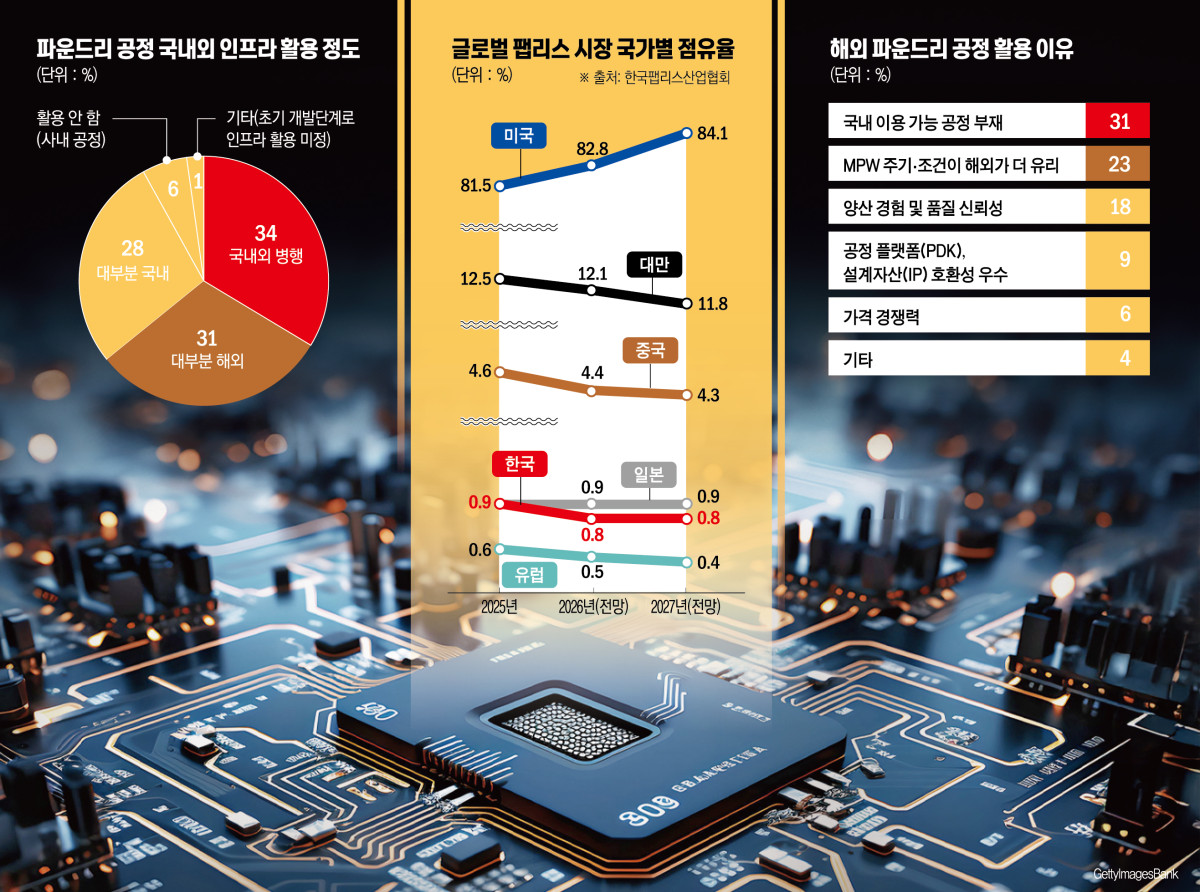

8일 한국팹리스산업협회의 ‘국내 팹리스 실태조사’에 따르면 글로벌 팹리스 시장에서 한국 기업 점유율은 2021년 1.4% 수준에서 2027년 0.8%까지 낮아질 것으로 전망된다.

협회가 국가별 팹리스 시장의 최근 10년간 연평균 성장률(CAGR)을 계산한 결과(2021년 기준) 한국은 3.8%로 글로벌 팹리스 시장 성장률(11.2%)보다 낮은 것으로 나타났다. 이러한 성장 격차가 이어질 경우 한국 기업의 시장 점유율이 0.8%까지 낮아질 수 있다는 분석이다.

이번 실태조사는 총 104개 기업을 대상으로 진행됐다. 응답 기업 가운데 팹리스(공급) 기업이 95개사로 대부분을 차지했고 팹리스 수요 기업 2개사, 설계자동화(EDA)·소프트웨어(SW) 솔루션 기업 6개사, 공공 분야 1개사가 참여했다.

국내 팹리스 산업은 스타트업 중심 구조가 뚜렷하다. 조사에 응답한 기업 가운데 상시 근로자 수가 11~50명 이하인 기업이 46%로 가장 많았고 10명 이하 기업도 32%를 차지했다. 전체 응답 기업 대부분이 50명 이하 인력을 보유한 소규모 구조인 셈이다.

기업 업력 역시 비교적 짧은 편이다. 조사에 따르면 업력 0~4년 기업이 44%, 5~10년 기업이 31%로 나타났다. 국내 팹리스 산업이 아직 초기 성장 단계에 머물러 있다는 점을 보여주는 대목이다.

스타트업 중심의 산업 구조는 연구개발(R&D) 투자와 인력 확보 측면에서도 제약 요인으로 작용한다는 지적이 나온다. 시스템 반도체는 설계와 검증, 소프트웨어 개발까지 포함되는 복합 산업이기 때문에 일정 규모 이상의 인력과 자본이 필요하기 때문이다.

생산 구조 역시 해외 의존도가 높은 것으로 조사됐다. 국내 팹리스 기업들이 향후 활용할 예정이라고 응답한 파운드리는 TSMC가 33%로 가장 높은 비중을 차지했다. 이어 삼성 파운드리 28%, 글로벌파운드리 16%, SK키파운드리 9%, DB하이텍 8% 순으로 나타났다.

해외 파운드리를 선택하는 이유로는 국내에서 활용 가능한 공정이 부족하다는 점을 가장 큰 요인으로 꼽았다. 해외 파운드리를 이용하는 이유로 국내 이용 가능한 공정 부족이 가장 많았고 시제품 제작(MPW) 일정 및 조건 문제, 양산 경험과 품질 신뢰성 등이 뒤를 이었다.

이와 함께 업계에서는 MPW 과정에서 발생하는 비용 부담도 현실적인 어려움으로 지목된다. MPW는 반도체 설계 검증을 위해 필수적인 단계지만 국내에서 활용 가능한 공정이 제한적이다 보니 해외 파운드리를 이용하는 사례가 많다. 이 과정에서 발생하는 비용이 단순 제조 외주비로 분류돼 R&D 비용으로 인정받기 어려운 경우가 있다는 설명이다.

업계에서는 이러한 구조가 장기적으로 국내 시스템 반도체 생태계 형성에도 부담 요인이 될 수 있다고 보고 있다. 설계 기업과 생산 기업 간 협력 구조가 충분히 구축되지 않을 경우 산업 전반의 경쟁력 확보에도 제약이 생길 수 있기 때문이다.

일반적으로 팹리스 기업이 반도체 설계를 맡고 파운드리가 웨이퍼 생산(전공정)을 담당하며 패키징·테스트(OSAT) 기업이 후공정을 수행한다. 여기에 EDA 툴과 설계 자산(IP)을 제공하는 기업까지 결합되면서 산업 생태계가 형성된다.

글로벌 반도체 산업에서도 이러한 분업 구조가 뚜렷하다. 미국은 엔비디아와 AMD, 퀄컴 등 대형 팹리스 기업을 중심으로 설계 경쟁력을 확보했고 대만은 TSMC를 중심으로 파운드리 생태계를 구축했다. 설계 기업과 생산 기업, 패키징·테스트 기업이 유기적으로 연결되면서 산업 경쟁력을 키워왔다는 평가다.

반면 국내 산업은 설계 기업 규모가 작고 생산 공정 역시 일부 해외 파운드리에 의존하는 구조가 이어지면서 생태계 협력 구조가 글로벌 수준에 비해 제한적이라는 지적이 나온다. EDA 툴과 설계 자산(IP) 역시 대부분 해외 기업에 의존하고 있어 기술 자립도 측면에서도 과제가 남아 있다.

전문가들은 국내 시스템 반도체 경쟁력 확보를 위해서는 개별 기업 지원을 넘어 산업 생태계 전반을 강화할 필요가 있다고 보고 있다. 허슬비 한국무역협회 연구원은 “AI 산업 성장으로 고성능·다품종 소량생산 구조의 시스템 반도체 수요가 빠르게 늘고 있지만 국내 산업은 설계 툴과 설계 자산의 높은 해외 의존도, 장기 성장 경로의 불확실성 등 구조적 취약성에 노출돼 있다”고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![‘기술로 돈 벌었다’…제약사 R&D성과 지속될까[K-제약바이오 성장동력③]](https://img.etoday.co.kr/crop/85/60/2371691.jpg)

![새 캐시카우 찾는 제약사…디지털헬스케어 대안될까[K-제약바이오 성장동력②]](https://img.etoday.co.kr/crop/85/60/2371838.jpg)

![[인터뷰] 윤재홍 에드워드코리아 대표 "1등 기업의 선행투자 환경⋯국가 경쟁력 핵심" [기술 속국 탈출기-끝]](https://img.etoday.co.kr/crop/85/60/2371835.jpg)

![K바이오, 파이프라인 ‘특허 보호막’ 확보 잰걸음[K-제약바이오 성장동력①]](https://img.etoday.co.kr/crop/85/60/2371693.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)