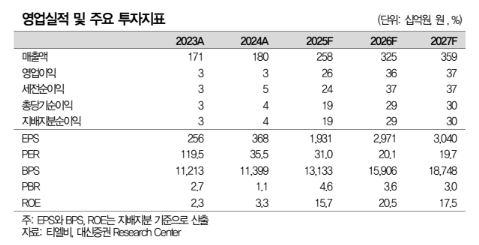

4일 대신증권은 티엘비에 대해 올해 서버향 메모리모듈의 수량 및 가격이 동시에 상승하는 가운데 수익성이 확대될 것이라고 전망했다. 올해 추정 영업이익은 361억원으로 증가할 것이라며, 고부가 비중이 늘 것이라는 예상이다. 목표주가 7만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 5만7000원이다.

박강호 대신증권 연구원은 "2025년 4분기 실적 중 DDR5 비중이 68%를 차지한다"며 "고부가(하이엔드 서버향) 매출 비중이 62% 차지, 전분기대비 11%포인트(p) 확대 등 영업이익률은 11.8%를 기록했다. 일회성 비용(성과급)을 제외하면 전분기대비 영업이익률이 확대로 분석한다"고 말했다.

이어 "고부가 매출 비중이 증가하여 2026년 영업이익은 361억원으로 39% 증가로 추정한다"며 "삼성전자와 SK하이닉스, 마이크론 등 메모리 반도체 업체는 수요가 높은 서버향 메모리 생산 확대에 집중, 티엘비의 서버향 메모리모듈의 출하량 증가가 예상된다"고 설명했다.

아울러 "수량(Q)과 가격(P)이 동시에 상승할 전망"이라며 "특히 서버향 메모리모듈의 적층 수가 높아지면서 평균 공급단가가 상승, 고부가 비중의 확대로 수익성은 큰 폭의 증가를 예상한다"고 평가했다.

박 연구원은 또 "서버향 메모리모듈 부문의 경쟁사 중 삼성전자, 하이닉스 내 높은 점유율을 유지, 2026년 최고 매출을 예상한 경쟁력 요인으로 판단한다"며 "주요 원자재인 금 가격 상승으로 원가 부담이 예상되나 고부가 제품 비중 증가, 신제품 출시로 평균공급단가 상승이 진행되면서 일부 상쇄됐다. 수익성 부담은 제한적으로 평가한다"고 덧붙였다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![[환율마감] 외인 코스피 역대 최대 매도에…원·달러 급등 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2351058.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)