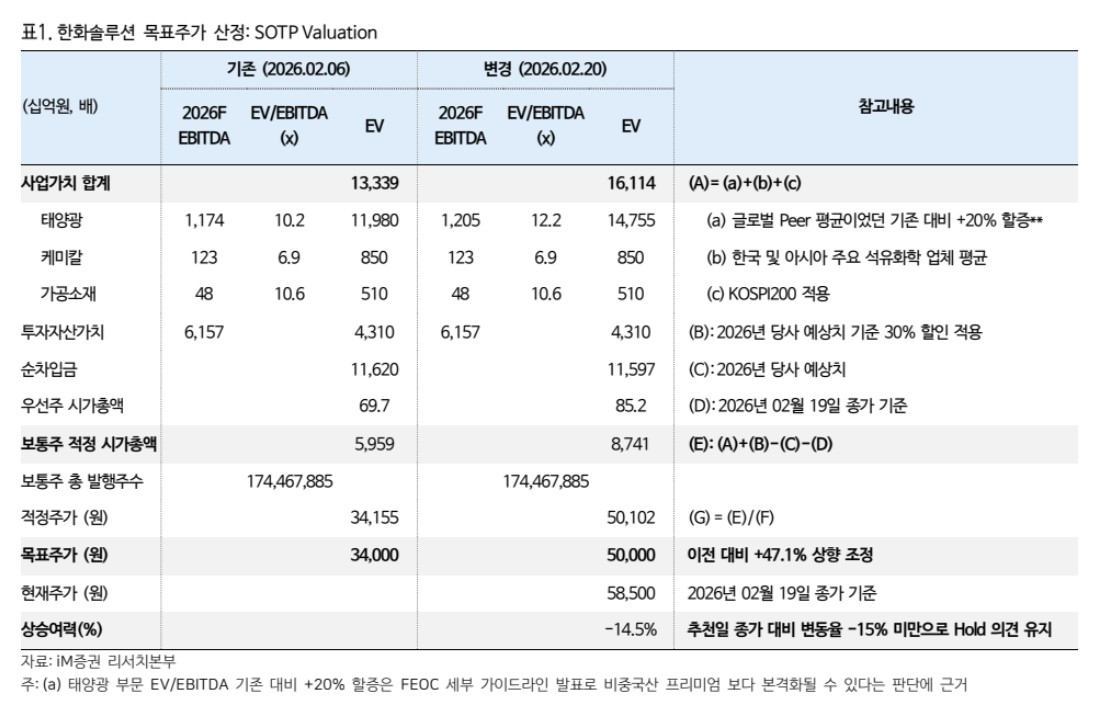

iM증권은 한화솔루션에 대해 투자의견 ‘보류’(Hold)를 유지하면서도 목표주가를 5만원으로 상향한다고 20일 밝혔다.

전유진 iM증권 연구원은 “상향된 멀티플을 감안하더라도 적정주가는 5만원으로 산출되는데 2월 들어 일론 머스크 우주 태양광 발전과 태양광 업황 회복 등에 대한 기대감으로 전일 5만8000원을 넘어선 주가는 적정주가 레벨을 크게 상회하고 있다”며 “이에 목표주가 상향에도 투자의견은 보류를 유지한다”고 설명했다.

12일 미국 재무부와 국세청(IRS)에서 OBBBA 법안 내 FEOC 잠정 세부안을 발표했다. 전 연구원은 “이번 PFE 세부사항은 한화솔루션 판가 협상력 향상과 판매량 확대의 모멘텀이 될 수 있는 만큼 태양광 부문 멀티플을 기존 10.1배에서 12.2배로 20% 할증했다”고 밝혔다.

OBBBA 법안에선 PFE 주체로부터 조달한 부품이 특정 비율을 초과하면 48E, 45Y, 45X 혜택이 불가하도록 명시했다. 논(Non) PFE 비중은 2026년 40%를 시작으로 2027년 45%, 2028년 50%, 2029년 55%, 2030년 및 그 이후에는 60% 등으로 매년 상향된다.

전 연구원은 “유틸리티 기준 미국에서 생산된 웨이퍼를 활용하면 셀의 비율을 51.6% 인정하고 있어 카터스빌(Cartersville) 상업가동으로 수직계열화가 이뤄지면 논 FEOC 조건을 충족하게 된다”고 짚었다.

또 “웨이퍼, 셀 외에도 주요 부품들 설비 투자를 진행했는데, 그 부속품까지 모두 합산하면 이미 DCA 비율은 약 70%에 달해 매년 높아지는 조건을 충분히 맞출 수 있다”고 설명했다.

디벨로퍼들에게 48E, 45Y 혜택은 IRR에 매우 중요한 만큼 FEOC 조건을 안전하게 충족시킬 수 있는 한화솔루션 모듈의 경쟁력이 높아질 수밖에 없다는 분석이다. 이는 모듈 판가 인상의 요인으로 작용할 것으로 판단했다.

전 연구원은 “특히 2026년부터 설치되는 태양광 프로젝트에 적용되는 만큼 현재 미국 내 쌓여 있는 모듈 재고 영향을 일부 상쇄시킬 수 있다는 점에 주목할 필요가 있다”고 말했다.

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/140/88/2337223.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![스페이스X 800억달러 IPO, 한국 공모 시장과 비교하면? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2337128.jpg)

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![[김남현의 채권썰] 금통위 관망…대외금리 연동 흐름](https://img.etoday.co.kr/crop/85/60/2324352.jpg)

![[주간 IPO] '마르디 메크르디' 피스피스스튜디오 청약 돌입…레몬헬스케어 수요예측 개시](https://img.etoday.co.kr/crop/85/60/2332603.jpg)

![[e가상자산] 회사 금고에 코인 가득…‘DAT 기업’ 뭐길래](https://img.etoday.co.kr/crop/85/60/2336952.jpg)

![[베스트&워스트] 반도체 장비로 쏠린 코스닥…피엠티 60%대 급등](https://img.etoday.co.kr/crop/85/60/2337321.jpg)

![[베스트&워스트] 반도체 쏠림 더 커진 코스피…미래산업 80%↑](https://img.etoday.co.kr/crop/85/60/2337320.jpg)

![[주간증시전망] 삼성전자 레버리지 ETF 온다…코스피 예상밴드 7200~8500선](https://img.etoday.co.kr/crop/85/60/2337238.jpg)

!['국민성장펀드' 오픈런 완판에…코스닥 5% 급등·사이드카 발동 [종합]](https://img.etoday.co.kr/crop/85/60/2337273.jpg)

![[채권마감] 10년물 중심 강세, 불플랫..글로벌 장기금리 안정](https://img.etoday.co.kr/crop/85/60/2335940.jpg)

![[오늘의 주요공시] 대우건설ㆍ한화솔루션ㆍHD현대중공업](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![“술 한 잔도 부담”...소주 7000원 시대, 자영업자·소비자 모두 무너진다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2337256.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)