대신증권은 10일 스카이라이프에 대해 신사업 초기 비용 부담으로 단기 실적은 부진하지만, ipit TV·통신 부문 성장으로 중장기 이익 회복 가능성이 열려 있다며 투자 의견을 '시장수익률'로 유지하고 목표 주가를 5600원으로 유지했다.

김회재 대신증권 연구원은 “스카이라이프의 지난해 4분기 매출액은 1700억 원으로 전년 동기 대비 2% 감소했고, 영업이익은 63억 원 적자를 기록했다”라며 “방송 가입자 감소 영향이 이어진 가운데 신사업 관련 초기 비용이 반영됐다”라고 평가했다.

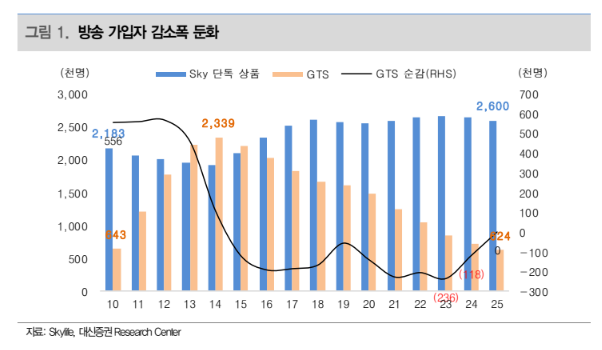

이어 “다만 방송 가입자와 매출 감소 추세는 점차 완화되고 있고 인터넷 부문은 흑자를 유지하고 있고, 모바일 부문 역시 흑자 전환에 근접한 상황”이라며 “지난해부터 본격 추진한 ipit TV는 초기 비용 부담이 크지만, 해당 구간을 넘어서면 실적 개선 효과가 나타날 것”이라고 밝혔다.

김 연구원은 “방송 수신료 매출은 가입자 감소로 전년 대비 6% 줄었지만, 커뮤니케이션(인터넷·모바일) 매출은 11% 증가했다”라며 “인터넷 가입자는 60만 명, 모바일 가입자는 44만 명까지 늘어나며 비방송 부문의 성장성이 확인됐다”라고 진단했다.

더불어 “인터넷은 이미 손익분기점(BEP)을 유지하고 있으며, 모바일은 올해 중 50만 명 수준에 도달하면 손익분기점 달성이 가능할 것”이라며 “ipit TV 역시 올해 말 29만 명 가입자 확보 이후 2027년부터는 손익 개선이 본격화될 전망”이라고 내다봤다.

그는 “2025년 하반기 시작된 ipit TV 투자 부담 구간을 지나면, 2027년에는 신사업 추진 이전 수준인 영업이익 600억원대 회복이 가능할 것”이라며 “공식적인 배당 정책은 없지만, 2017년 이후 주당배당금(DPS) 350원을 유지하고 있다는 점도 긍정적”이라고 덧붙였다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)