LS증권은 6일 HL만도에 대해 일회성 비용으로 4분기 실적은 컨센서스를 하회했지만, 북미·인도 성장과 로봇 액추에이터 수주를 바탕으로 중장기 성장 기대는 유효하다며 투자 의견을 '매수', 목표 주가를 8만 원으로 유지했다.

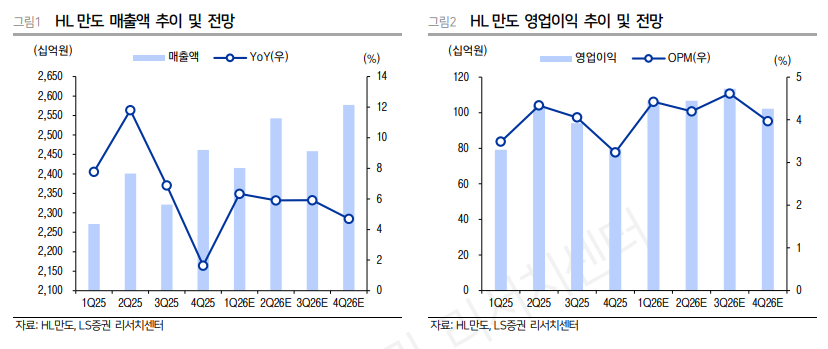

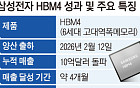

이병근 LS증권 연구원은 “HL만도의 지난해 4분기 매출액은 2조5000억원으로 전년 동기 대비 1.6% 증가했으나, 영업이익은 797억원으로 28.2% 감소해 시장 컨센서스를 하회했다”라며 “일회성 충당금과 스마트 퍼스널 모빌리티(SPM) 사업 중단 비용 등 약 430억원의 일회성 비용이 반영된 영향”이라고 설명했다.

이어 “지역별로는 북미와 인도를 중심으로 한 성장 흐름이 확인됐다”라며 “미주 매출은 통합 전자브레이크(IDB) 2세대 제품 납품 확대에 힘입어 고부가 전장 제품 중심의 믹스 개선이 나타났고, 인도는 마힌드라 등 로컬 주문자위탁생산(OEM)향 매출 증가로 두 자릿수 성장을 기록했다”라고 분석했다. 반면 “현대차그룹 해외 생산 비중 확대와 유럽 OEM 물량 감소로 한국과 유럽 매출은 감소했다”라고 덧붙였다.

이 연구원은 “올해 회사 가이던스는 매출액 9조6000억원 수준이지만, 멕시코 법인과 현대차그룹 미국 메가플랜트(HMGMA) 가동 본격화에 따른 북미 성장과 인도 신공장 효과를 고려하면 9조9000억원 달성도 가능하다”라며 “북미와 인도가 전체 외형 성장을 견인할 것”이라고 내다봤다.

더불어 “HL만도는 이미 글로벌 로봇 기업으로부터 4족 보행 로봇 액추에이터 수주에 성공했는데, 액추에이터의 구동 원리가 전동식 조향 장치(EPS)와 유사해 기술적 경쟁력을 갖추고 있다”라며 “올해 시제품 라인 구축을 기점으로 로봇 액추에이터 수주가 점진적으로 확대되며 밸류에이션 재평가가 가능할 것”이라고 평가했다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 커브 스팁, 코스피 폭락+우호적일 내달 국발계](https://img.etoday.co.kr/crop/85/60/2349927.jpg)

![[오늘의 주요공시] 효성중공업ㆍ현대건설ㆍ태영건설 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 매드업, 공모청약 진행](https://img.etoday.co.kr/crop/85/60/2349914.jpg)

![[환율마감] 외인 코스피 대량매도…원·달러 장중 1540원 돌파 ‘보름만 최고’](https://img.etoday.co.kr/crop/85/60/2348912.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)