메리츠증권은 29일 HD현대마린솔루션에 대해 4분기에도 컨센서스를 웃도는 실적을 기록했지만, 주가 모멘텀의 핵심은 애프터마켓(AM) 사업부의 수익성 레벨업이 가시화되는 2026~2027년에 본격화될 것이라며 투자 의견을 '매수'로 유지하고 목표 주가를 24만 원으로 유지했다.

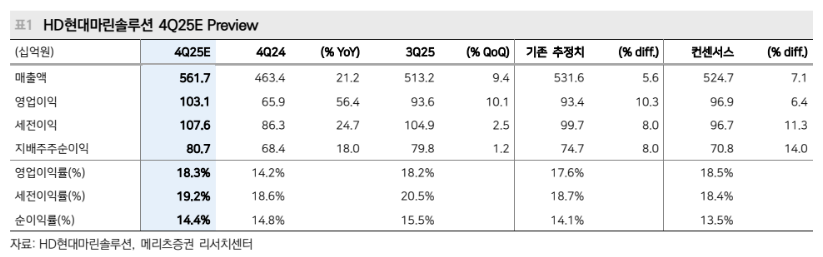

배기연 메리츠증권 연구원은 "HD현대마린솔루션 지난해 4분기 매출액은 전년 대비 21.2% 증가한 5617억 원, 영업이익은 56.4% 늘어난 1031억 원, 영업이익률은 4.1%포인트 증가한 18.3%로 추정한다"라며 "영업이익은 컨센서스를 6.4% 무난하게 상회한다"라고 전했다.

이어 "호실적의 연속에도 HD현대마린솔루션의 주가는 2025년 11월 이후로 내림세인데, △11월 6일 MSCI 지수 편입 이후 차익 시현 수요 △KKR이 보유한 잔여 지분에 대한 오버행 이슈 △실적 성장성에 대한 시장의 높은 기대감 반작용 등 때문"이라고 설명했다.

메리츠증권은 시장이 기대하는 수준의 성장 모멘텀을 보여주는 시기는 2026년 말~2027년 초로, HD현대마린솔루션 주가의 핵심인 AM 사업부의 성장성이 레벨업하는 구간이라고 진단했다.

배 연구원은 "AM사업부의 수익 원천은 HD현대그룹 내 계열 조선소들이 수십 년 간 인도한 상선들로, 일정 주기마다 창정비를 시행하며 부품 수요를 촉발하는 가운데 고수익성의 DF엔진용 부품 비중이 프로덕트믹스 개선 여부를 결정하는 구조"라며 "DF엔진용 부품 비중이 급등하는 시기는 2026년 말~2027년 초로 전망한다"라고 밝혔다.

더불어 "높은 배당 성향은 주식으로서 HD현대마린솔루션의 턴어라운드 시기를 더 앞당길 요인"이라며 "회사가 제시한 배당 성향 50~70%의 범위를 적용했을 때 2026년, 2027년 전일 종가대비 배당수익률은 2.4%, 3.2%"라고 덧붙였다.

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![[급등락주 짚어보기] LGㆍ엔비디아 회동설에 LG그룹주 ‘상한가’⋯상폐 종목 줄줄이 下](https://img.etoday.co.kr/crop/85/60/2340001.jpg)

![[채권마감] 초장기물 랠리, 6월 국발계 호재+대내외지표 부진](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[오늘의 주요공시] 삼천당제약ㆍ대우건설ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2339974.jpg)

![[장외시황] 다비오ㆍ삼홍아크튜리온, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2339968.jpg)

![[환율마감] 원·달러 이틀째 상승, 외인 거센 달러 매수](https://img.etoday.co.kr/crop/85/60/2317033.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)